Reservas cayeron $328 millones ¿Le importa?

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 17 abril, 2017

Las reservas propias del Banco Central (al eliminar las reservas de pasivos en dólares, encaje de bancos y depósitos del gobierno) cayeron $328 millones en el primer trimestre.

Comparando esto con el año pasado, la diferencia es de $253 millones más en 2017, ya que en el primer trimestre de 2016 solamente habían caído $75 millones.

El Banco Central ha mantenido una activa y permanente intervención en el mercado cambiario tratando de influir sobre el precio del dólar.

Durante este año —eliminando movimientos estacionales normales—, la presión para la devaluación nominal ha continuado e incluso incrementado, siendo cercana al 1%.

Así, en el primer trimestre, los bancos vendieron a sus clientes alrededor de $100 millones netos, en contraste con las compras netas de sus clientes por más de $200 millones el año anterior en el mismo periodo.

Asimismo, el Banco Central ha vendido casi $380 millones en ese mismo periodo (tanto intervención, como transacciones con sector público) en contraste con ventas de $117 millones el año pasado.

Es importante aclarar que la reducción de reservas resulta cuandos la cantidad de dólares que se están pagando hacia el exterior, excede la que ha entrado al país. Esto incluye comercio de bienes, servicios y el flujo de capitales que proviene de la inversión extranjera directa principalmente.

Lea más: Costarricenses auguran alza en el tipo de cambio en 2017

¿Nos tiene que importar la pérdida en reservas?

Las reservas internacionales netas (RIN) son activos externos que mantiene un banco central, entre otros motivos, para hacer frente a desequilibrios en la cuenta corriente de la balanza de pagos y solventar restricciones en las fuentes de financiamiento externo.

Así se pueden usar por el Banco Central para contrarrestar episodios de “contagio” en la economía, interrupción súbita en el ingreso de capitales (compra) o salidas "abruptas" de recursos (vende).

El nivel actual de las reservas es de $7.274 millones (equivalente a un 14% del Producto Interno Bruto), que todavía es alto como para alarmarse. Y ha bajado de $7,8 mil millones mismo que podría considerarse su punto más alto.

Incluso ese monto todavía supera en alrededor de $1,5 mil millones lo que se estima por utilizar todavía por el Banco Central en defensa del tipo de cambio respecto una fuerte volatilidad en devaluación, explican varios expertos.

Según el Central, esto nos “blinda financieramente”, en un contexto en el que los mercados internacionales empiezan a presentar aumentos en tasas de interés, en parte asociadas a la normalización de la política monetaria en Estados Unidos.

Además, indican que son consecuentes con lo dispuesto en su ley ya que están en la obligación de "velar por el buen uso de las reservas monetarias internacionales de la nación para el logro de la estabilidad económica general".

Lea más: Desaparece: Premio por invertir en colones

¿Dónde estaría el tipo de cambio sin intervención?

Es difícil saberlo con exactitud, lo que es claro, es que podría estar por encima de los ¢600 por dólar, principalmente porque las presiones vienen desde el año pasado, mostrando con más fuerza la tendencia al alza este año.

Pareciera que, con la subida de la tasa de política monetaria de hace dos semanas, el Banco Central quiere defender la moneda local (con otra herramienta) lo cual podría dar a entender que busca utilizar menos reservas.

Lo que es claro, es que ahora es mucho más difícil para el BCCR no asumir una posición restrictiva en el uso de las reservas, debido a la aceleración de los precios internos, la presión cambiaria, la reducción en los movimientos de capital externos y esto en medio de un desequilibrio fiscal muy alto.

Cambio en tendencia

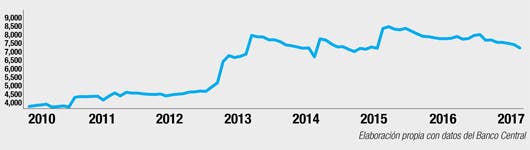

Las reservas internacionales aumentaron de forma considerable en los años de las emisiones de los eurobonos desde 2012 hasta 2015, ya que los montos captados —$1.000 al año— se colocaban ahí.

Asimismo, existía una sobreoferta de dólares en el mercado, por la entrada de dólares a la economía, la rebaja en los precios internacionales de las materias primas y otros, hacía que el Banco Central anunciara programas de compra de divisas para fortalecer las reservas internacionales.

Gracias a esos programas, fue también que el Banco Central no permitía que el tipo de cambio se apreciara considerablemente, hay quienes incluso para mediados de 2012 decían que debía estar cercano a los ¢460 por dólar, pero el piso de ¢500 no lo permitía, en aquel momento.

Reservas Internacionales

Las reservas internacionales han crecido en esta década impulsadas por las colocaciones de los eurobonos, así como por el programa de compra de dólares que realizó el Banco Central para fortalecerlas.

¿Qué le parece el uso de las reservas internacionales por el Banco Central?

Varios expertos señalaron su punto de vista sobre el uso que el Banco Central hace de las reservas internacionales.

José Luis Arce

Economista

CEFSA

Efectivamente el BCCR ha mantenido su activa y permanente intervención en el mercado cambiario tratando de influir sobre el precio del dólar estadounidense en el mercado.

Es difícil decir cuánto más pueden caer las reservas internacionales, el BCCR tenía una política interna- —que me parece que ha cambiado implícitamente en los últimos meses— y si nos basamos en indicios parciales de meses pasados, me parece que ese límite pueden ser entre $800 y $1.000 millones más de pérdida.

El problema es la percepción —como siempre en economía— si los agentes económicos empiezan a ponerse nerviosos por la caída en los activos externos —que son claramente un indicador de solidez de la economía— eso puede exacerbar la presión sobre el mercado de divisas.

Edna Camacho

Economista

Academia de Centroamérica

Las reservas siguen teniendo un nivel adecuado pues representan un 14% del PIB y 5,7 meses de importaciones. Aunque el país tuvo niveles más bajos en estos indicadores antes de 2012, también es cierto que actualmente hay una perspectiva de aumento en las tasas de interés internacionales y menor liquidez internacional que harían conveniente tener un blindaje frente a este entorno. Adicionalmente, es importante indicar que lo importante no es solo el nivel de las reservas sino también la velocidad con la que bajen, pues si caen muy rápidamente, se pueden crear expectativas negativas y desconfianza en el colón. El piso del uso de las Reservas depende de varios factores como el PIB, el valor de las importaciones, pagos de deuda y agregados monetarios.

Adriana Rodríguez

Gerente Análisis Económico

Scotiabank

Es difícil precisar un periodo, pues en el año hay estacionalidades importantes que le permiten recuperar divisas al BCCR, sin embargo, el tipo de cambio debería tener un margen más amplio para alcanzar su equilibrio o estar acompañado de un manejo más activo en la Tasa de Política Monetaria, pues de lo contrario se está pagando caro por evitar volatilidades sin minimizar las razones detrás de la depreciación.

En el pasado, cuando se justificó el Programa de Fortalecimiento de Reservas Internacionales por parte del BCCR, que tuvo un costo debido a que la liquidez emitida comprando dólares fue compensada a través de emisiones de bonos en colones, precisamente se señaló que deberíamos llegar al nivel en el que estamos actualmente.