En boga uso de tarjetas

Rodrigo Díaz rdiaz@larepublica.net | Sábado 25 enero, 2014

Usuarios aún desaprovechan beneficios de planes de lealtad

En boga uso de tarjetas

Consumidores usan más el plástico como medio de pago

Una población educada financieramente podría aprovechar mejor los beneficios de las tarjetas de crédito y disminuir la morosidad en este producto.

El usuario está haciendo uso de este instrumento de pago para mejorar su poder adquisitivo.

Por esta razón, el saldo que los costarricenses manejamos creció un 10% con respecto al año anterior.

El reto es que la población haga un buen uso, aproveche los beneficios que los emisores ofrecen, y evite la morosidad.

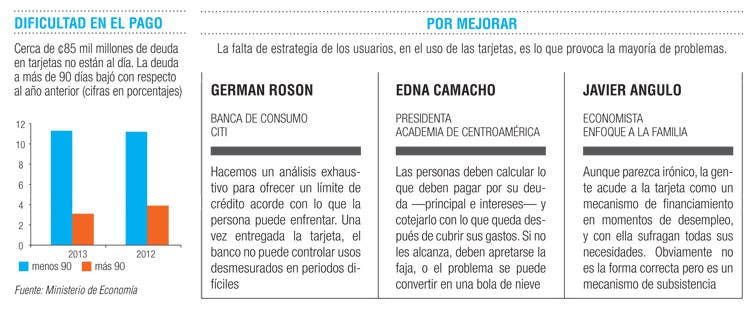

Existe un grupo de tarjetahabientes que tiene dificultades para entender el uso de ese instrumento. Es un grupo de personas que, al contar con una tarjeta, se sienten con mayor poder adquisitivo y la usan sin tomar en cuenta los gastos por intereses que conlleva.

Dos tercios de las tarjetas que están en el mercado cuentan con tasas de interés que oscilan entre el 40% y 50%, según el último estudio elaborado por el Ministerio de Economía. Esto sin tomar en cuenta intereses por mora y otros gastos como servicios administrativos y pagos de membresía.

Puede ser que la gente esté enterada de estos costos añadidos, pero no tienen real conciencia hasta que están ahogados en deudas. Sin embargo, no le puede quitar responsabilidad a la gente por la forma en que utiliza las tarjetas ni que recaiga toda la responsabilidad en los bancos, afirma el economista Rudolf Lucke.

Sí es necesario, agregó, trabajar más fuertemente en el tema de la educación financiera. Ya en este tema existe coordinación entre los Ministerios de Economía y Educación para lanzar programas a diferentes grupos, tanto estudiantes como usuarios de tarjetas.

Una población con mejor educación financiera, podría darle un uso más inteligente al producto y aprovechar las ventajas que tiene.

Las tarjetas de crédito tienen por lo general planes de redención de puntos o millas que pueden canjearse por obsequios, viajes al exterior o incluso dinero en efectivo.

Adicionalmente, con las tarjetas se accede a descuentos especiales en cientos de establecimientos comerciales.

También es importante que la gente esté al día con las tarjetas para evitar manchas en su expediente de crédito. Si dejan de pagar una tarjeta, en el futuro podrían tener problemas para obtener un préstamo bancario.

Y podría haber otras consecuencias, señala Erick Jara, del Ministerio de Economía. Si la deuda no se sostiene, podría incluso hasta causar perjuicios macroeconómicos, pues los bancos entrarían en problemas con sus carteras y causar un contagio en todo el sistema.

Entre las posibles teorías para explicar el crecimiento en el saldo en las tarjetas está el tema de estacionalidad (mayor consumo por la llegada de la época navideña) y, el aumento del desempleo.

Al quedarse la gente sin trabajo, no tiene más remedio que recurrir al endeudamiento de las tarjetas de crédito para mantener su nivel de vida, dijo el especialista financiero Javier Angulo.

No parece lógico endeudarse a tasas más altas, pero es lo único que las personas tienen a la mano al quedar fuera del mercado laboral.

El mercado es tan agresivo, que a la fecha se cuenta ya con más de 1,7 millones de tarjetas de crédito y hay personas que tienen dos o tres tarjetas. Muchos de estos plásticos se adquieren con el fin de disfrutar de las promociones de una cadena de electrodomésticos, un centro comercial o un supermercado.

Otra ventaja es que después de la fecha de corte (establecida para definir el monto a pagar del mes) los clientes tienen de 15 a 25 días, según la entidad, para hacer su pago de contado, es decir, cancelar solamente el monto que consumió con la tarjeta.

Sin embargo, si la persona no pudo cancelar antes de la última fecha, o solo pagó una fracción, se expone a pagar los intereses más altos del sistema financiero.

En caso de que las personas entren en dificultades, las entidades bancarias cuentan con diferentes estrategias como compras de saldos o préstamos personales con tasas más bajas y plazos más largos, con el fin de que las personas no entren en morosidad.

El banco Citi, por ejemplo, revisa periódicamente su cartera de clientes y, dependiendo del comportamiento, puede ofrecer una baja en el límite de crédito con el fin de disminuir los riesgos de deuda y no pago.

Rodrigo Díaz

rdiaz@larepublica.net

@La_Republica