Que sus deudas no le quiten el sueño

Carolina Acuña cacuna@larepublica.net | Lunes 19 agosto, 2013

Más personas hablan abiertamente de sexo que de sus problemas financieros

Que sus deudas no le quiten el sueño

Empiece a hablar para manejarlas mejor

Ese miedo a veces los hace ignorar cosas importantes o cometer errores.

Romper el tabú en este tema es esencial para dejarse ayudar, si usted tiene algún problema financiero. Por ello que hoy le comentaremos ¿Cuál es su tope de endeudamiento y qué hacer si ya lo alcanzó?

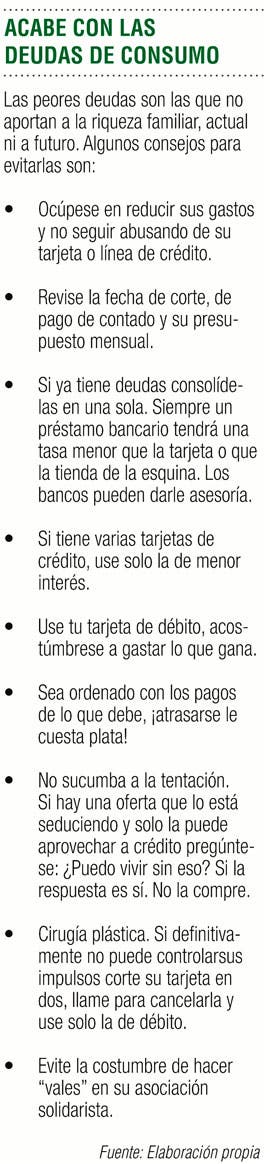

Primero, como comentamos en la edición pasada de INVERSIONISTA, antes de ver el monto hay que ver la clase de deuda. Hay deudas malas, que no aportan a la riqueza familiar, ni a mejorar sus ingresos.

De estas usted se tiene que deshacer lo más pronto posible, ya que son las que tienen los intereses más altos y las que le generan menos bienestar por cada colón gastado. (Ver recuadro: Malas deudas)

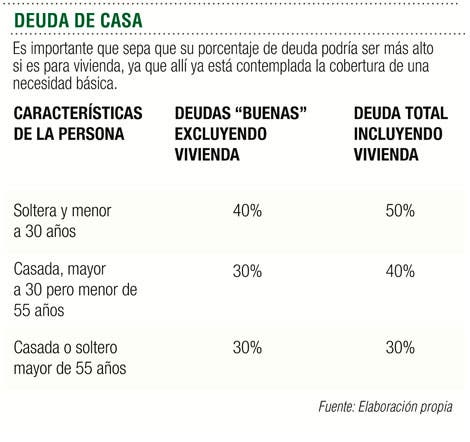

Ahora sí, tomando en cuenta que las deudas sean créditos “sanos”, como los que se hacen para estudio o para comprar un activo productivo (casa o carro) podemos ver que la cifra “deuda global” varía según la edad, los ingresos de la familia, si el préstamo es para compra de casa y ahora se suma un cambio en la normativa que evaluará cuál es su deuda global, antes de darle un crédito.

Ingresos. Ese es el primer factor a evaluar.

Si usted gana mucho tiene más margen para adquirir créditos y pagarlos que si está en el caso contrario. Nunca debe adquirir una deuda que al sumarle los gastos del mes signifique la totalidad de su salario. Usted debería tener un colchón de ahorro de un 5% o un 20% de sus ingresos para afrontar aumentos e imprevistos. “Las tasas de interés fluctúan y un 30% de deuda se puede convertir fácilmente en un 40% o un 60%”, detalla Javier Angulo, del programa Finanzas con Propósito de Enfoque a la Familia. Este colchón debe ser adicional sus ahorros de pensión.

Responsabilidades. Esto tiene que ver con la planeación financiera de su familia. ¿Cuánto gasta en la educación de sus hijos y cuánto aumentarán los costos por matrícula y mensualidad mientras paga su deuda? ¿Está ahorrando para su pensión, cuánto quiere recibir cuando se retire? ¿Sus padres van a depender de usted cuando sean mayores?

Cuantas más personas dependan de su salario, menos libertad tiene para endeudarse.

Cuantas menos edad y responsabilidades se tenga hay más margen para adquirir compromisos mayores.

Además, la lógica anterior se debe a la hora del retiro, debe saber que sus ingresos decaen automáticamente, y por ello la capacidad de pago se ve afectada. Asumir una deuda mayor a sus ingresos sería riesgoso.

Compra de casa. Si la deuda es para comprar una vivienda puede endeudarse un poco más, ya que “este pago mensual del crédito incluye una necesidad básica que es su habitación”, detalla Angulo. Pero nunca debería superar el 50% de los ingresos mensuales, ya que en caso de aumento de tasas, o alza de tipo de cambio (si pidió su crédito en dólares y no gana en esa moneda) podría quedarse sin dinero para pagar la hipoteca y perder su casa.

Nueva normativa. Este último punto a revisar no es menos importante que los anteriores. En pocos meses entrará a regir un nuevo reglamento de crédito y liquidez que exige a los bancos que tomen en cuenta esa “deuda global” antes de otorgarle un préstamo.

Eso quiere decir que si usted quería comprar una casa y la cuota del préstamo equivale al 30% (con lo que actualmente calificaría para la mayoría de los bancos), pero usted tiene créditos con otras entidades financieras (incluidas cooperativas) podrían no otorgarle el préstamo que necesita, o aprobarle un monto menor.

Finalmente, es importante que a la hora de pensar en endeudarse recuerde todos esos “piquillos” que tiene. Deudas no son solo los créditos con los bancos sino los pagos pendientes de tarjetas, polacos, almacenes de electrodomésticos, prestamistas y hasta la señora del vecindario que le vende productos de belleza a pagos.

Puede llegar con esta lista de infidencias financieras y confesarse con un experto para que le ayude a hacer números, es hora de romper el tabú financiero y empezar a hablar de dinero.

Carolina Acuña

cacuna@larepublica.net