Impacto para los arrendatarios de la aplicación de la NIIF 16 Arrendamientos

Olga Sedó olga.sedo@cr.gt.com | Martes 25 septiembre, 2018

La Junta de Normas Internacionales de Contabilidad (IASB por sus siglas en inglés) emitió la Norma Internacional de Información Financiera No. 16 (“NIIF 16) “Arrendamientos”, la que será aplicada para entidades cuyo período anual comience a partir del 1 de enero de 2019; y viene a sustituir la Norma Internacional de Contabilidad No.17 (NIC 17).

Esta norma tiene un impacto muy importante para los estados financieros de los arrendatarios, ya que tendrán que mostrar en su estado de situación financiera tanto el activo por el derecho de uso del bien alquilado, como el correspondiente pasivo por los flujos de efectivo que desembolsará el arrendatario producto de los contratos suscritos.

Las exenciones voluntarias al reconocimiento en el estado de situación financiera corresponden a activos de bajo valor y arrendamientos de corto plazo (doce meses o menos).Importante señalar que para efectos tributarios en Costa Rica la adopción de la NIIF 16 no tiene implicaciones, pues se mantiene lo estipulado en el Decreto Nº 32876-H.

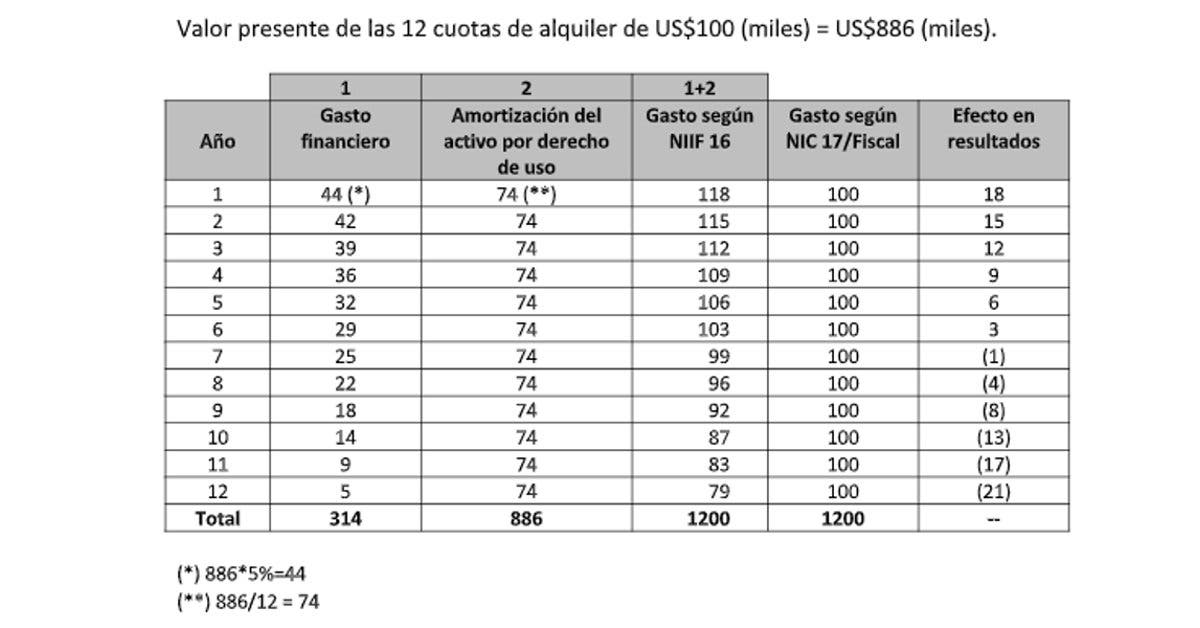

La adopción de esta Norma también tendrá impacto en la asignación de los gastos en el estado de pérdidas y ganancias. Para una mejor comprensión, a continuación, una adaptación de un ejemplo desarrollado por Grant Thornton España. Un contrato de alquiler a 12 años plazo, cuota anual de US$100 (miles), y tasa de interés efectiva del 5% anual:

Olga Sedó Campos

Socia de Auditoría

Grant Thornton

Correo electrónico: olga.sedo@cr.gt.com

Número de teléfono: 4001-0401