Mejor invertir en el corto plazo

Carolina Acuña cacuna@larepublica.net | Lunes 20 mayo, 2013

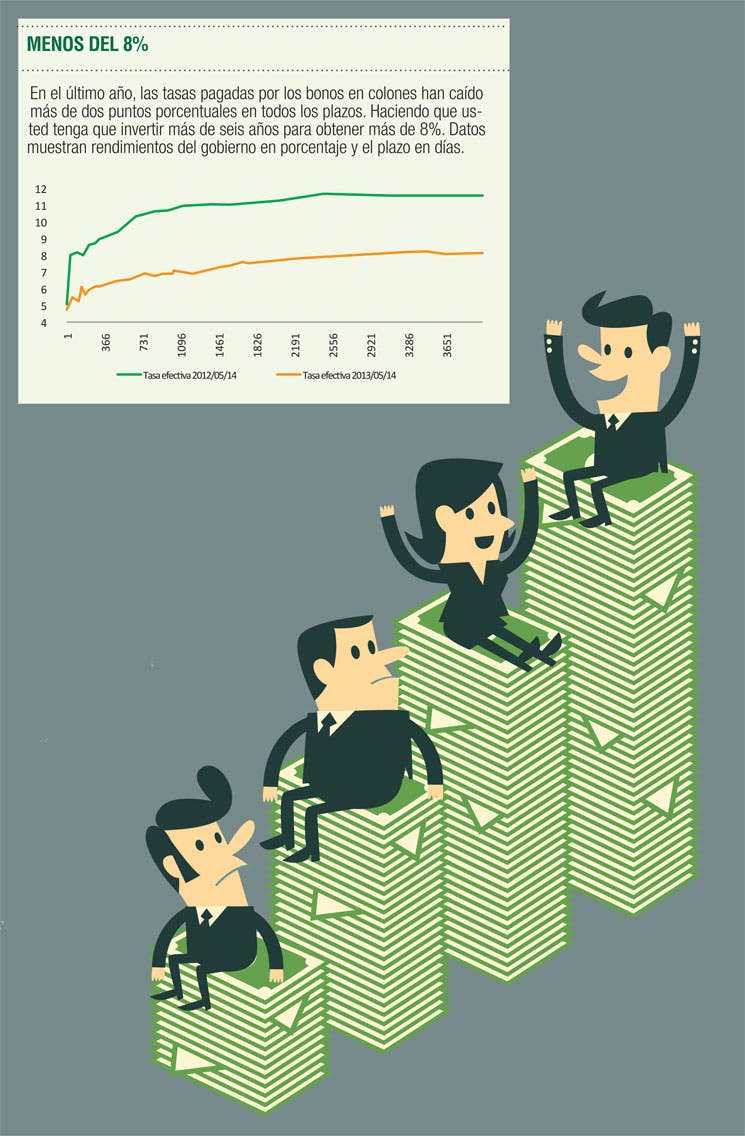

Poco atractivas tasas a más de un año

Mejor invertir en el corto plazo

Aumento en la inflación amenaza rendimientos reales

Si apuesta por plazos más cortos podría obtener rendimientos positivos, mientras que si lo hace a 12 meses o más es posible que sus ganancias no compensen el aumento de los precios.

La falta de incentivo para inversiones a largo plazo, tiene que ver con que en los últimos 12 meses la inflación aumentó en 6,3%, mientras un bono estatal en colones paga por ese mismo plazo casi 6,2%, es decir, usted tiene rendimientos reales negativos por su inversión.

Pero si invierte en bonos en colones a un plazo de seis meses recibirá cerca del 6% y las expectativas de inflación para ese periodo apenas superan el 3%.

Es importante destacar que no hay evidencia de que la inflación vaya a bajar, y más bien este indicador podría cerrar 2013 muy cercano al 7%, por lo que las pérdidas de quienes invierten a plazos largos, sin una debida compensación, podrían ser mayores.

Otro de los motivadores para estar en el corto plazo es reducir el riesgo. A pesar de que las tasas de interés han bajado en todos los plazos, se nota más en los largos ya que la diferencia entre lo pagado a seis meses versus un año es casi imperceptible, por lo que no compensa el riesgo de tener más tiempo el dinero en una inversión.

Por ejemplo, los bancos públicos reconocen un 5,9% de intereses si usted deja allí su dinero durante todo un año en un certificado de depósito, mientras la tasa a seis meses es de 5,6%. El panorama es un poco mejor en las entidades privadas que pagan en promedio el 6,5% a seis meses y el 7,2% a un año, pero en realidad no es muy significativo.

Además de las condiciones actuales, invertir a corto plazo le da la oportunidad de cambiar de posición cuando las tasas suban, ya que expertos consideran que se está cerca de un “piso” del que se supone estos precios no podrían bajar mucho más.

Asimismo, existe presión latente por parte del Banco Central que podría subir las tasas a finales de este año. Tarde o temprano, al recoger muchos de los colones que ha lanzado al mercado al comprar dólares para mantener el sistema cambiario de bandas, el Central está obligado a subir las tasas de captación y eso presionará al resto de la economía a hacer lo mismo.

“Estimamos posibilidades de aumento para 2014”, dijo Vidal Villalobos, Portfolio Advisory Group Scotiabank.

Lo anterior quiere decir que si usted invierte en el largo plazo y recibe una tasa baja, perdería la oportunidad de cerrar un mejor trato en pocos meses, si las tasas suben.

Pero hay otras opciones como no invertir a tasa fija. “A los clientes del Portfolio Advisory Group les recomendamos una estrategia general que consiste en tomar posiciones en instrumentos con tasa ajustable valorando que estimamos que las actuales tasas de interés están en una zona piso. Si por alguna razón los clientes requieren tomar posición en valores de tasa fija consideramos que el horizonte de inversión no debería ser más allá de los tres años”, añade Villalobos.

Asimismo, hay otros instrumentos, un poco más riesgosos como los fondos accionarios y los inmobiliarios que están presentando rendimientos positivos.

Carolina Acuña

cacuna@larepublica.net