Aprenda sobre los cambios contables para 2014

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 18 noviembre, 2013

Nuevas clasificaciones en créditos e inversiones, así como valor razonable

Aprenda sobre los cambios contables para 2014

NIIF y normas SUGEF las que deben ponerse como prioridad

Las empresas financieras reguladas, así como cualquier otra compañía que quiera llevar sus números contables en orden el próximo año deben tomar en cuenta que para el 1° de enero de 2014, entran a regir nuevas reglas de las Normas Internacionales de Información Financiera (NIIF).

Así el Colegio de Contadores Públicos está entregando información valiosa sobre los cambios y nuevas formas de guardar los datos contables, incluso entre el lunes, martes y miércoles pasados brindó un seminario para poner al alcance de los asistentes los cambios para el próximo año.

La agenda la definió junto a la firma consultora KPMG que dividió el evento en tres días para poder brindar la información desde diferentes ángulos.

El primer día vieron las nuevas normas internacionales de contabilidad que le aplicarían al sector financiero en el futuro, ya que por el momento en el país la Superintendencia General de Entidades Financieras utiliza las NIIF 2011 por ser las últimas que están traducidas al español oficialmente.

“Ellos alegan que es muy difícil para un contador ver las NIIF en inglés, pero eso no debería ser una limitante, esto es solo para el sector regulado financiero, para el resto de las compañías en Costa Rica deberían estar aplicando las NIIF a hoy, que son las aprobadas por el Colegio de Contadores Públicos”, explicó Eric Alfaro, socio de KPMG, expositor del evento en el Colegio.

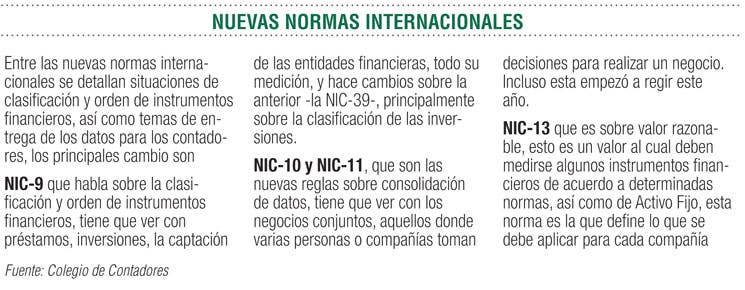

Entre las nuevas normas internacionales está la NIC-9 que habla sobre la clasificación y orden de instrumentos financieros, tiene que ver con préstamos, inversiones, la captación de las entidades financieras, toda su medición, y hace cambios sobre la anterior —la NIC-39—, principalmente sobre la clasificación de las inversiones y de los instrumentos financieros.

Por otro lado se habló de las normas NIC-10 y NIC-11, que son las nuevas sobre consolidación de datos, tienen que ver con los negocios conjuntos, aquellos donde varias personas o compañías toman decisiones para realizar un negocio, ya que no hay un socio mayoritario. Incluso esta empezó a regir este año.

“Otra de las normas que hablamos es sobre la NIC-13 que es sobre valor razonable, esto es un valor al cual deben medirse algunos instrumentos financieros de acuerdo con determinadas normas, así como de activo fijo, como otras, hablan de que hay ciertos instrumentos que deben medirse a valor razonable y aquellos que se revalúan para todas las demás normas, así tienen que ir a esta norma para ver las políticas que tienen que aplicar, esta afecta a todas las demás empresas”, explica Alfaro.

Un punto que llama la atención es un borrador sobre una norma respecto a la política de arrendamientos, los alquileres que realizan las empresas en sus operaciones, como bancos para sus sucursales, supermercados para sus naves, los locales de otras compañías, hoy eso se registra como un gasto, bajo esta norma se registraría como un préstamo, lo cual es complicado que suceda por su dificultad.

“Luego otro día, se explicó todo lo relativo a las diferencias de las normas de contabilidad internacionales y las de SUGEF, que son muchas, esto porque por un lado la Superintendencia ha establecido diferencias específicas, ellos dicen, yo no quiero que la NIIF equis se aplique como viene, sino que se aplique de esta manera”, indicó Alfaro.

La que tiene más cambios y quizá la más importante tiene que ver con los créditos y su clasificación, cómo se determina la estimación para incobrables, porque los préstamos normalmente no valen por los saldos que el deudor me debe, sino por lo que yo voy a recuperar, esa norma es muy importante, las diferencias son muchas entre la contabilidad SUGEF y la NIIF.

Por último se habló de la normativa que establece cambios en la contabilidad SUGEF, para el próximo año, principalmente sobre comisiones en colocaciones de créditos, que se varía significativamente, cambios en la presentación de la información financiera para los regulados.

Si hay dudas, lo que los especialistas y el Colegio de Contadores recomiendan es consultar a la SUGEF para que ellos den el camino de cómo deberían registrarse los números contables, para que exista uniformidad y no tengan problemas a la hora de ser auditados.

Fabio Parreaguirre

fparreaguirre@larepublica.net

@fabiopLR