Referencia del crédito en TRI o TBP, ¿cuál es mejor?

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 08 mayo, 2017

Luego de un año de empezar a calcularse, las entidades financieras se preparan para utilizar como referencia en sus créditos las Tasas de Referencia Interbancaria, tanto en colones como en dólares.

En nuestro país, se ha estado utilizando como referencia en colones la Tasa Básica Pasiva, calculada por el Banco Central y en dólares las tasas Prime o Libor, calculadas en Estados Unidos e Inglaterra.

Esta nueva familia de tasas de referencia tiene la ventaja de que refleja de forma directa los montos que el mercado está captando, así que para los bancos es más fácil medir los costos de intermediación que deben cobrar por las operaciones de crédito.

Lea más: Solicite su préstamo referido a tasas TRI

Además, tiene la posibilidad de ofrecer referencia en diversos plazos (una semana; uno, tres, seis, nueve y 12 meses, o dos, tres y cuatro años), algo que la TBP no da, y que solo la Libor en dólares tiene (en tres plazos).

En la actualidad no hay referencias para tantos plazos, así que con la utilización de las tasas TRI esto ayudará a una adecuada asignación de los pagos de activos y/o pasivos financieros con la frecuencia propia de la tasa de referencia en la que se puedan honrar los pagos por los deudores, explican varios banqueros.

¿Cuál referencia solicito para mi crédito?

Si usted escoge tener su crédito en tasas TRI, al ser estas un reflejo de lo que está sucediendo en el mercado, es posible que sean más volátiles que la TBP, y que reaccionen más rápido a un aumento o disminución en las tasas de interés.

Hoy con las probabilidades de un aumento, estas tasas tenderían a mostrar de forma más rápida dicho incremento.

Por otro lado, al ser tasas más reales respecto a los costos de intermediación financiera, el premio por tomarlas es mayor, ya que los bancos no tendrán que sumarle más cantidad de interés para ajustarse financieramente.

Hoy un crédito en colones para comprar una vivienda, tiene en promedio una tasa del 10%, lo que significa que es TBP (4,60%) más un 5,40% para ajustar el costo del financiamiento para la entidad financiera.

Con las tasas TRI, ese ajuste sería diferente, ya que al utilizar una tasa que da una mejor medición de riesgos de intereses para el sector financiero, el ajuste sería menor, abaratando el crédito.

En dólares, la diferencia recae en que por primera vez se estaría utilizando una referencia real a los costos de fondeo en dólares de las entidades en el país, ya que tanto la tasa Prime, como la Libor, no se calculan dentro del país.

Tiene la misma particularidad que en colones de ser más volátil de las que hoy se utilizan, y la parte del premio podría ser semejante.

¿Quiénes la usan ya?

La mayoría de las entidades esperan en lo que resta del año tener productos crediticios basados en las tasas TRI.

La financiera G&T Continental ya ofrece créditos con la TRI, mientras que el Banco Nacional está a la espera de la implementación en sus plataformas electrónicas para hacerlo, ya tiene el visto bueno por parte de la gerencia financiera.

Otros están a la espera del visto bueno de sus departamento legales y tecnológicos para ponerlas en práctica.

Justificación del uso de la TRI

La plaza bancaria costarricense carecía de referencias básicas para el costo de fondeo en colones a diferentes plazos, situación por la cual se ha usado la Tasa Básica Pasiva (TBP) como referencia para los créditos a tasa variable en colones.

El estándar internacional apunta al empleo de una serie de tasas de referencia, no a un solo punto —seis meses— como ocurría hasta el momento en Costa Rica; esa serie de tasas de referencia se conoce como “curva” de tasas de captación.

El mejor ejemplo son las tasas de referencia Libor, que son utilizadas alrededor del mundo para fijar los préstamos a tasa variable.

El último cambio metodológico acordado por el Banco Central en octubre de 2015, impuso una reducción de la TBP a partir de febrero 2016 en una disminución de alrededor de 135 puntos base, sin que mediara ningún cambio en las condiciones de fondeo.

Adicionalmente, este cambio metodológico redujo los plazos a un solo punto haciendo la TBP atemporal, según las entidades financieras.

Lea más: Dólares también tendrá Tasa de Referencia Interbancaria

Esta situación causó preocupación en la industria bancaria y financiera, por cuanto reveló que la TBP contempla un riesgo contingente para todas aquellas entidades que la utilicen, ya que su metodología está sujeta a eventuales cambios que pueden hacer que este índice deje de representar condiciones específicas de costo de fondeo.

Con esta preocupación, la Junta Directiva de la Cámara de Bancos se dio a la tarea de revisar la viabilidad legal y técnica de establecer una tasa de referencia adicional e independiente del Banco Central.

Base legal y quién la calcula

En la parte legal, se determinó que en Costa Rica la base normativa para el establecimiento de tasas de interés variables se encuentra en los artículos 497 del Código de Comercio y 70 de la Ley Orgánica del Sistema Bancario Nacional y que tanto la Sala Constitucional como la Sala Primera han reconocido, no solo la legitimidad, sino la necesidad de que se establezcan tasas variables, todo con el propósito de tener un Sistema Financiero sano y equitativo.

Para establecer esta nueva referencia se contrató a PIPCA, para que de forma independiente efectuara el cálculo de la Tasa TRI, la cual sería publicada por la Cámara de Bancos.

Ellos tienen la responsabilidad de calcular esta Tasa TRI con base en elementos técnicos, objetivos y de conocimiento público. Para ello, las entidades bancarias y financieras suministran sus captaciones por plazo, monto y tasa. Esta información es consolidada por PIPCA de manera automática en una base de datos que sirve para calcular las tasas promedio ponderadas en colones y dólares por monto de captación agrupadas por plazos.

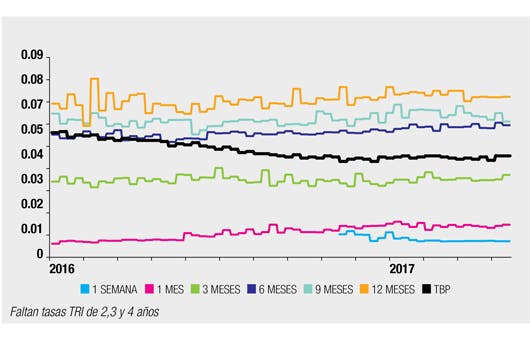

TRI vs TBP

Así se mueven las tasas TRI y la TBP en 2016 y lo que llevamos de 2017.

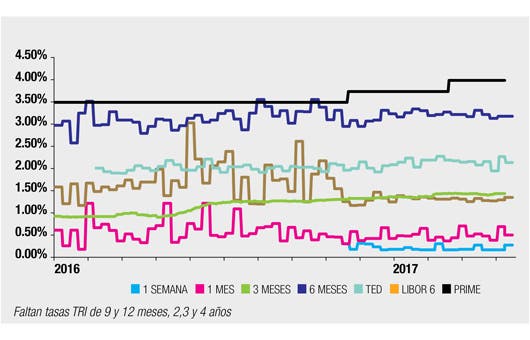

TRI vs Prime y Libor

Esta es la comparación de cómo se han movido estos indicadores desde inicios de 2016.

Pronto se implementarán

La mayoría de las entidades valoran la pronta implementación de las tasas TRI dentro de sus productos crediticios, ya que las ven como una excelente opción tanto para resguardar su riesgo en tasas dentro del mercado, como algo que favorece al consumidor.

Bernardo Alfaro

Subgerente Riesgo y Crédito

Banco Nacional

Pronto la implementarán

Ya muchas entidades usan esta tasa de referencia como una fuente valiosa de información financiera para la toma de decisiones, pues permite conocer cuáles son los costos de captación a los distintos plazos.

Algunos intermediarios la están usando para fijar sus tasas activas variables, pero aún no la totalidad.

Instituciones como el BN están en el proceso de ajustar sus sistemas tecnológicos, para poder incluir esta nueva referencia. Se espera que, en el segundo semestre de este año, una mayoría de las entidades esté utilizando la TRI como tasa de referencia en los contratos de crédito.

Gabriel Alpízar

Gerente de Tesorería

BCR

Ayudarán mucho a bancos y consumidores

Esto está en función de los intereses que la Alta Administración y acceso tecnológico de cada intermediario financiero mantenga.

Es necesario tener una data lo suficientemente veraz de parte de los hacedores que permita a los analistas hacer los estudios necesarios para compararla con otros indicadores hasta ahora empleados por la industria, junto con el aval de jurisconsultos en cuanto a los productos que serán indexados a estos estadígrafos.

Ayudará a la adecuada asignación de los pagos de activos y/o pasivos financieros con la frecuencia propia de la tasa de tal suerte que si los compromisos son honrados cada tres meses se podrá emplear la TRI referente a ese plazo.

Annabelle Ortega

Directora

Cámara de Bancos

Será un proceso gradual

La implementación de la Tasa TRI ha sido un proceso muy técnico y ordenado que ha permitido a los operadores bancarios y financieros trabajar de manera conjunta en la construcción de un índice nuevo adicional a la TBP del Banco Central de Costa Rica.

En este contexto, esperamos que la Tasa TRI empiece a utilizarse para los clientes a partir del segundo semestre de este año.

No obstante, será un proceso gradual que cada entidad irá implementando a su ritmo, tal y como sucede también con otros procesos en el mercado financiero local, como es el caso del SINPE Móvil o Firma Digital, donde cada intermediario va sumándose según sus políticas internas.

Eugenia Meza

Gerente

MUCAP

Habrá mayores opciones

Aún es prematuro esperar que los productos financieros estén referenciados a la tasa TRI. La razón principal es la falta de datos que generen una base histórica de forma tal que dé un mayor respaldo y seguridad en cuanto al comportamiento de la tasa TRI.

Es importante, también, que previo a la salida al mercado de productos financieros referenciados con la tasa TRI, se dé un proceso de información y difusión a los clientes y al mercado en general.

A futuro, el principal beneficio de esta tasa de referencia es que los intermediarios e, incluso, los mismos clientes financieros, tendrán mayores opciones en el establecimiento de tasas referenciadas.