Préstamos en dólares con nuevas opciones en tasas

Redacción La República redaccion@larepublica.net | Lunes 11 abril, 2016

Si usted tiene —o tendría— un préstamo en dólares a tasa variable, y cree que los intereses van a bajar, pronto tendrá la opción potencialmente atractiva de pedir el dinero bajo el mecanismo de la Tasa de Referencia Interbancaria (TRI).

Si cree que las tasas están por subir, sería ventajoso de lo contrario pedir los dólares mediante cualquiera de los regímenes actuales, siendo el LIBOR o Prime.

Los bancos, por su parte, seguirían la estrategia opuesta a la del deudor.

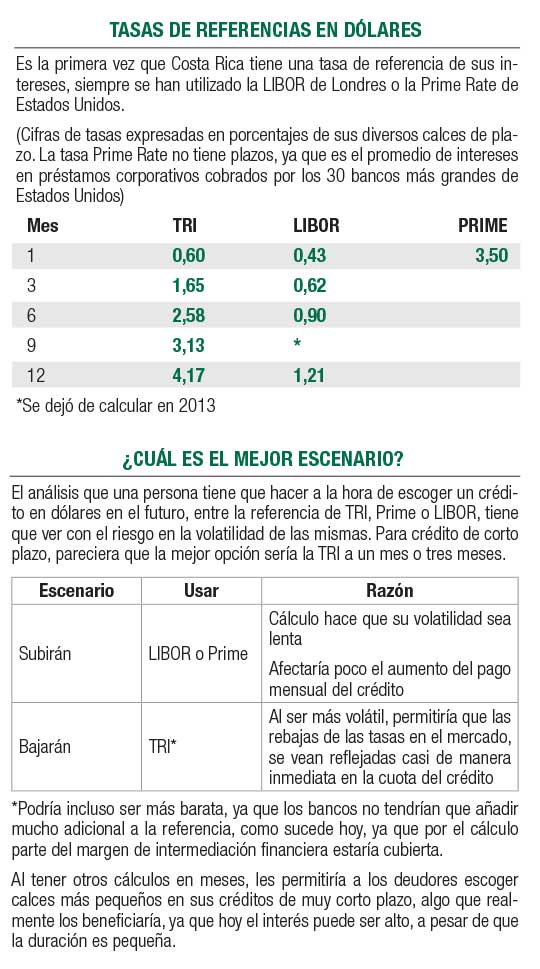

En cuanto a la TRI, es la primera vez en la historia que existe una tasa de referencia en dólares, definida en Costa Rica.

Se trata de un mecanismo ágil para las transacciones en dólares, que respondería a las características a menudo volátiles del mercado financiero costarricense.

Con la TRI, los ajustes en el monto pagadero por el deudor serían rápidos, ya que habría una revaloración de la tasa de referencia tan frecuentemente como cada 30 días, o puede ser a tres, seis, nueve o 12 meses incluso.

En cambio, el costo de los dólares tiende a variar de forma lenta bajo los mecanismos LIBOR o Prime, dados los grandes volúmenes involucrados y su estabilidad de los últimos años.

El LIBOR —London Interbank Offering Rate— es la tasa cobrada por los grandes bancos del Reino Unido entre ellos mismos, mientras Prime es la tasa promedio de los préstamos corporativos cobrados por los 30 bancos más grandes de Estados Unidos.

La opción de la TRI sería especialmente importante en estos momentos, en que los créditos en dólares han crecido de forma significativa; al cierre del primer trimestre, se trata del 10%, en comparación con tan solo el 2% en colones, en parte por existir poco temor de que la Reserva Federal de Estados Unidos incrementara las tasas, y porque el tipo de cambio desde mediados de julio de 2014 se ha mantenido estable.

Los acreedores no serían afectados por la nueva opción, ya que las inversiones son de tasa fija.

La TRI será una opción para definir las tasas en colones también, paralelamente con la Tasa Básica Pasiva, fijada por el Banco Central desde inicios de los años ochenta.

El deudor en colones con un préstamo nuevo de tasa variable, que considera que las tasas bajarían, es quien más podría aprovechar la TRI.

El deudor que ya tiene un préstamo variable bajo el mecanismo de la TBP, también puede aprovechar el nuevo mecanismo; sin embargo, tendría que tomar en cuenta la posibilidad de incurrir en un costo, por el cambio de su contrato.

La TBP, al igual que LIBOR o Prime, tiende a variar de forma lenta, al calcularse con base en el promedio móvil de todos los certificados de depósitos de los últimos seis meses en la captación de las entidades.

La opción de la TRI estaría disponible en los próximos dos meses, según varias fuentes bancarios.

La tasa desde hace tres semanas está siendo calculada, tanto en colones como en dólares, por la Proveedora Integral de Precios PIPCA, la entidad que determina los precios del mercado financiero, a solicitud de la Cámara de Bancos.