Banca de desarrollo ofrecerá tasas atractivas

Redacción La República redaccion@larepublica.net | Martes 21 octubre, 2014

ANÁLISIS

Prioridades del sistema serían microempresas, mujeres y agro

Banca de desarrollo ofrecerá tasas atractivas

Se podrán utilizar los ¢240 mil millones del peaje bancario

RESUMEN EJECUTIVO

Varias pequeñas empresas tendrán el derecho de pedir dinero prestado a tasas preferenciales, tras la inauguración el año entrante de la banca de desarrollo, con un fondo inicial de ¢370 mil millones.

El banco podría encontrar problemas, al prestar los fondos a tasas por debajo del valor del mercado.

Por otro lado, el concepto de una banca tal existe en varios países, además sería un estímulo para la economía, asegura el Gobierno.

Tal vez su negocio califica para un préstamo a tasa preferencial, que el gobierno va a otorgar tras la reforma al Sistema de Banca para el Desarrollo.

Se trata de un ente que iniciará con unos ¢370 mil millones para prestar a tasas por debajo del valor de mercado, especialmente a agricultores, microempresas y negocios dirigidos por mujeres, así como a jóvenes emprendedores.

De hecho, un 40% de los fondos será destinado al sector agrícola.

El Gobierno en los próximos meses dará a conocer los detalles de la operación, incluso los bancos comerciales que tendrían las relaciones con los clientes, así como las condiciones de los préstamos.

El proyecto arrancará después de la publicación oficial, esperada en cualquier momento en La Gaceta, de la Ley Sistema Banca para el Desarrollo, reformada por la Asamblea el pasado 8 de octubre.

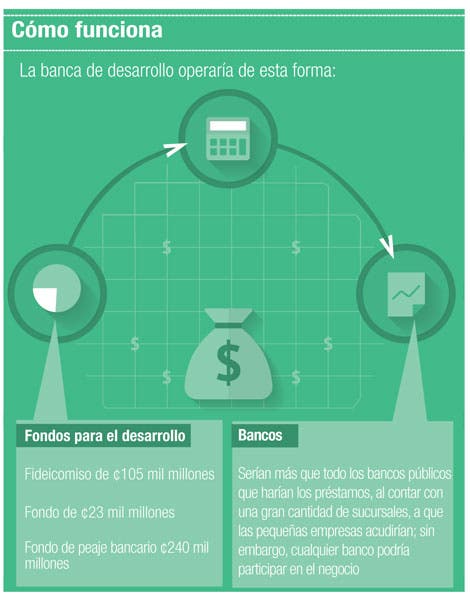

El dinero de esta banca provendrá de un fideicomiso y dos fondos creados por la ley original en 2008.

El Fideicomiso Nacional de Desarrollo cuenta con ¢105 mil millones, principalmente de varios fideicomisos agropecuarios nacionales.

El fideicomiso además tendrá una entrada de hasta ¢15 mil millones anuales, producto de un nuevo impuesto en los intereses pagados en los préstamos en dólares obtenidos en el extranjero.

En lo que a los fondos se refiere, unos ¢240 mil millones vienen del llamado “peaje bancario”, que consiste en la captación del 17% de los depósitos de cuenta corriente de la banca privada.

Otra parte viene del Fondo de Financiamiento para el Desarrollo de ¢23 mil millones anualmente, provenientes del 5% de las utilidades de los bancos públicos —Nacional, BCR, Popular y Bancrédito.

El plan de prestar el dinero a tasas de interés por debajo de las pagadas en el mercado crea el riesgo de que la banca de desarrollo pierda el dinero de los contribuyentes.

Una alternativa viable habría sido una banca de desarrollo operada sin nuevas normas por los bancos comerciales, cobrando las tasas de interés viables, que serían bastante menores que las cobradas por una tarjeta de crédito o un prestamista informal, con que muchas pequeñas empresas financian sus inversiones en la actualidad.

Sin embargo, el Gobierno defiende las tasas preferenciales como una forma de estimular varios sectores débiles, de modo que el efecto neto sea positivo para la economía.

Incluso, ha sido exitoso en varios casos la política de favorecer a determinados sectores de la economía, como ha sido el caso de Brasil, que subsidia la producción de aviones Embraer.

Es común también en muchos países estimular el sector de construcción, así como ayudar a los pobres, al ofrecer los préstamos de vivienda a tasas por debajo del valor mercado.

Redacción

Colaboró Fabio Parreaguirre