Expectativas siguen siendo positivas

Costa Rica recuperaría el “grado de inversión”, con los cambios estructurales

Las tres grandes agencias de riesgo bajaron su calificación del país

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 21 enero, 2019

Las próximas emisiones de bonos del país serán más caras, tanto para deuda interna como externa, dada la percepción de un mayor nivel de riesgo para las inversiones en Costa Rica, tras la rebaja de las tres grandes calificadoras internacionales en menos de dos meses.

No obstante, las expectativas para realizar inversiones y activar el consumo siguen siendo positivas; incluso, las calificaciones en 2020 volverían a ser “grado de inversión”, al suponer que Costa Rica siguiera con la reforma fiscal en impuestos, y los recortes que realice el gobierno en el gasto, incluidas una ley de empleo público y las reformas en pensiones.

Lea más: Preocupaciones políticas y cambiarias sobre los eurobonos

En cuanto al costo de vender un título de valor soberano, la tasa pagadera por la colocación de un eurobono a 30 años plazo emitido por Costa Rica, este año podría ser hasta del 10%, comparado con el 7% de los que había emitido en 2014.

Los bonos colocados en el mercado nacional también tenderían a pagar una tasa mayor que la del año pasado.

Lea más: Dólares de contratos de colocación y eurobonos, ambos reducirían la devaluación

El impacto del incremento en las tasas afectaría no solo al Gobierno, sino también instituciones o bancos que estén ligados al soberano, como el ICE, Recope, Banco Nacional o el BCR, cuyo nivel de riesgo incrementa de forma automática por la rebaja en la calificación.

El aumento en las tasas se debería en parte al incremento a nivel mundial en los últimos años.

Sin embargo, la rebaja en la calificación es parte de la causa.

La agencia calificadora de riesgo Fitch el miércoles pasado bajó su nota para los bonos soberanos de Costa Rica del nivel BB al B+.

Las demás grandes calificadoras, Moody’s y Standard & Poor’s hicieron rebajas similares en el último trimestre del año pasado.

Efectos de las rebajas

Muchos inversionistas institucionales internacionales ya no tomarán en cuenta a Costa Rica a la hora de comprar deuda, o incluso tenderán a salirse de las posiciones que tengan en la actualidad.

Esto sucederá si el país no ejecuta el resto de los cambios estructurales que se necesitan para sanear las finanzas.

Respecto al movimiento en tasas de interés, es muy pronto para analizarlo, aunque deberá tender al alza.

El mercado ya había descontado estas rebajas crediticias desde noviembre pasado, es por esto que analizarlo con base en lo sucedido la semana pasada no tiene importancia.

Los mercados de capitales internacionales son eficientes en el sentido de que la información que contienen los precios y rendimientos refleja las perspectivas de análisis con mucha antelación.

Por ello los bonos de Costa Rica ya eran tratados como si se hubiera dado la rebaja desde hace prácticamente dos meses.

Volver a ser grado de inversión

Estas son las escalas de las calificaciones de riesgo, hoy Costa Rica está en grado especulativo en las tres empresas calificadoras, pero con las reformas que se aproximan, debemos volver a estar en grado de inversión, como hace seis años.

*En verde la nota actual del país por calificadora.

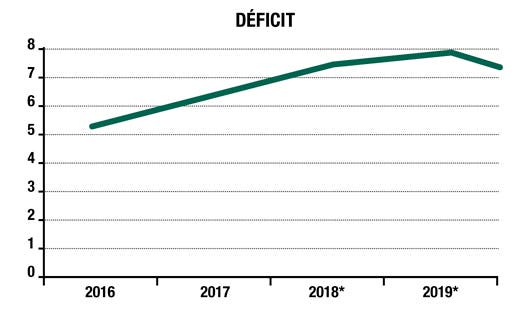

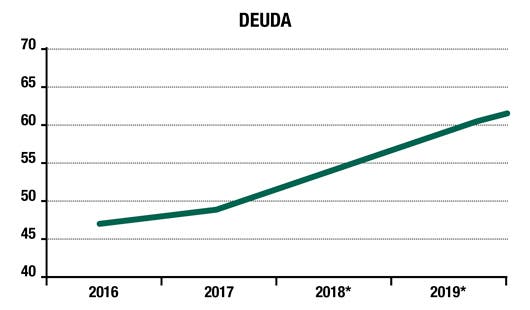

Alza debe parar

Al ver los indicadores de la deuda y del déficit, estos se han disparado en los últimos diez años (cifras expresadas en porcentajes del PIB).

Elaboración propia con datos del BCCR

Mercado reconoce las calificaciones de diversas formas

Aun cuando la rebaja parecía ser clara para los mercados desde hace un par de meses, existen otros componentes que deben analizarse de este accionar por parte de las calificadoras.

Adriana Rodríguez

Economista

Frecuencia Económica

Categoría “B” limita las colocaciones

Si bien las rebajas ya estaban descontadas en los rendimientos para cuando se materializaron, el verdadero

problema yace en que la categoría "B" limita a muchos compradores potenciales, institucionales

principalmente, es decir, reduce el tamaño de posibles compradores de la deuda por colocarse del país, ya

que no todos los fondos de inversión se permiten compras de bonos altamente especulativos.

Durante la última mitad del año pasado ya el mercado anticipaba un escenario financiero complejo para el

país, y en respuesta a ello las negociaciones de los bonos de Costa Rica se hacían cada vez a menores

precios; ya para los últimos meses del año el rendimiento de los bonos costarricenses se comparaba incluso

desfavorablemente con los de emisores de la categoría "B".

Luis Diego Herrera

Analista económico

Grupo Financiero Acobo

Costo internacional se incrementa

El cambio en la calificación crediticia implica que ahora el país se percibe como una inversión más

riesgosa; en consecuencia, el costo de financiamiento para el gobierno en los mercados internacionales se

incrementa.

El país debe hacer un esfuerzo por generar cambios estructurales en las finanzas públicas que sean capaces

de modificar el nivel y la tendencia de indicadores como el déficit fiscal y la deuda (ambos como

porcentaje del PIB).

Además, dichos cambios deben generar confianza en los inversionistas y en la ciudadanía para que no se

repita una situación como la vivida en la segunda mitad de 2018.

Mauricio Hernández

Gerente

Prival Securities

Bonos ya reconocían la rebaja

En realidad, los bonos

costarricenses, particularmente en el mercado internacional, ya reconocían un rendimiento equivalente a una

calificación de riesgo incluso menor a la que han ajustado las calificadoras recientemente.

Por lo tanto, por esta situación no se esperan ajustes adicionales de rendimiento para el soberano. Es más,

la rentabilidad actual de varios bonos costarricenses reconoce más que algunos de menor nivel de riesgo.

El resto de los emisores locales se verán asociados a este ajuste por la relación con el soberano y la

condición del país. Algunos de estos emisores ya sufrieron el ajuste en su rendimiento por lo que el

movimiento podría ser menor.

Miriam Manrique

Directora país

Moody's Analytics

Todavía hay mucho trabajo por hacer

La rebaja por

parte de las calificadoras manda un mensaje claro, todavía hay mucho trabajo por hacer para mejorar el

déficit fiscal y las finanzas del gobierno, la reforma fiscal fue positiva, pero es solo un primer paso, ya

que el impacto de sus resultados es lento y no logra el objetivo principal de cerrar el déficit primario.

Adicionalmente, la estructura de deuda sigue presionando las necesidades de financiamiento con vencimientos

bastante altos en este año, lo que va a afectar la economía, tasas de interés y actividad económica, de no

conseguirse la aprobación de los eurobonos.

Las tasas de interés de ese financiamiento también han seguido y seguirán siendo crecientes dada la baja en

la calificación lo que contribuiría a que siga el aumento del pago de intereses en el presupuesto del país.