Banco Central escogió ganadores

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 19 junio, 2017

El Banco Central quiere devolver el premio por invertir en colones, subiendo la Tasa de Política Monetaria y volviendo a participar por los recursos del sistema al reabrir al público las captaciones por Central Directo, por lo que presionará al alza los intereses en colones.

Con esto escoge ganadores: los deudores de créditos en dólares y en los próximos meses aquellos inversionistas de corto y mediano plazo en colones.

Del mismo modo, busca darles menos atractivo a las inversiones en dólares, que han aumentado ya que por la devaluación del último año y la baja en las tasas de interés en colones, se han hecho más atractivas, aumentando la demanda por dólares y presionando al alza el tipo de cambio.

Lea más: Aumento de tasas de interés es inminente

Banco Central premia a deudores en dólares

Nuevamente les dice a las personas que será más barato endeudarse en esa moneda y además que las medidas tomadas ayudarán para que el tipo de cambio no tenga fluctuaciones violentas como las vividas en mayo pasado.

En otras palabras, aunque siempre exista el riesgo cambiario, las expectativas de las personas podrían volver a variar, y sentir que es mejor endeudarse en moneda extranjera, al ver tasas de interés más bajas que en colones y un tipo de cambio que sube poco o es controlado por el Banco Central.

Uno de los ganadores de esta movida del Banco Central (aunque este no quiera aceptarlo) son los deudores de créditos en dólares y aquellos que quieran hacerlo, entendiendo el riesgo cambiario de por medio.

Otro ganador: inversionistas en colones

Los inversionistas, principalmente aquellos que buscan el corto y mediano plazo, se verán beneficiados respecto a bonos en colones, ya que subirían sus rendimientos en los próximos meses.

Las continuas alzas en la Tasa de Política Monetaria (TPM) de este año y la reapertura de Central Directo por parte del Banco Central, traerán tasas mayores respecto a las que las entidades financieras ofrecían en ventanillas de captación o incluso a las que ofrece Hacienda en sus subastas.

Esto va a producir un alza relevante en las tasas a lo largo de toda la curva, pero principalmente en el corto y mediano plazo, ya que el Banco Central en su plan de endeudamiento no refleja captaciones mayores a los cinco años.

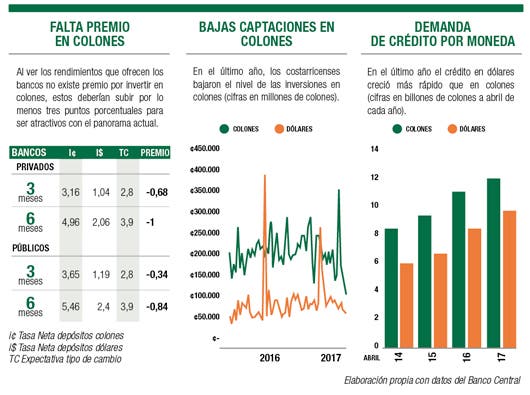

Para que el premio en colones vuelva, debería subir la tasa de interés más de tres puntos porcentuales para que sea verdaderamente rentable y atractivo, respecto al actual, al comparar la tasa neta que ofrecen los bancos y la devaluación esperada (ver recuadro).

Perdedores: los bancos

Ya que se dará una merma por nuevos créditos, además deberán pagar mayores tasas en sus captaciones, pero sin poder ajustar las tasas por los créditos en colones.

Con las nuevas medidas tomadas por el Banco Central, al hacer subir las tasas de interés en colones, podría estar alertando a aquellos que pensaban endeudarse en esta moneda y hacer que aplacen su decisión.

La demanda de crédito en colones posiblemente se desestimule, pasando por la situación de años como 2014, 2015 y parte de 2016, cuando los agentes prefirieron los préstamos en dólares, por tener las tasas bajas y un tipo de cambio sumamente estable (ver gráfico).

Otro problema que tienen los bancos es que, al subir las tasas, deberán pagar más por los recursos que captan del público, pero no podrán hacerlo en sus créditos, algo que se explica en el siguiente punto.

No pierden ni ganan, deudores en colones —por el momento—

Los deudores de créditos en colones actuales, ni ganan ni pierden por el momento por estos movimientos en las tasas de interés.

La metodología para el cálculo de la TBP incide en que esta no reaccione con la misma celeridad que el resto de tasas, y por ende los deudores no verán reflejado ese aumento en sus pagos.

Podrían esperar incluso hasta octubre, para verse directamente afectados por esta subida.

Para los bancos esto es un problema, ya que deberán subir las tasas de captación, pero no podrán cobrar más por el dinero que prestan, aumentando un riesgo en sus ganancias por el desajuste entre tasas de captación y las cobradas al público.

Efecto directo en las tasas

Pronto las tasas que ofrecen las entidades financieras se verán afectadas por las acciones tomadas por el Banco Central

Bernardo Alfaro

Subgerente Finanzas

Banco Nacional

En efecto, el alza en la Tasa de Política Monetaria (TPM) en las últimas semanas, y la reapertura de Central Directo con tasas mayores a las que la mayoría de bancos tenían en ventanilla, van a producir un alza relevante en las tasas a lo largo de todos los plazos.

La metodología para el cálculo de la Tasa Básica Pasiva (TBP) incide en que esta no reaccione con la misma celeridad que el resto de las tasas, y por ende no reflejará el verdadero costo financiero de la mayoría de entidades. Pero este comportamiento de la TBP era previsible, por lo que los bancos en su mayoría usan ahora primas más altas sobre la TBP —para cubrir ese riesgo metodológico—.

Los créditos que habían sido concedidos antes del cambio de metodología —antes de 2015— sí seguirán generando pérdidas relevantes a los intermediarios y ahí no hay margen de maniobra.

La demanda de crédito en colones posiblemente se desestimule, pero no necesariamente estos ajustes en las tasas en colones van a propiciar una reactivación del crédito en dólares.

Lo acontecido recientemente con el tipo de cambio —fuerte volatilidad con tendencia al alza— debería incidir en que los agentes económicos ahora introduzcan un riesgo cambiario mayor en sus decisiones de endeudamiento.

Adriana Rodríguez

Gerente Sénior Análisis Económico

Scotiabank

Si bien los recientes aumentos en las tasas de referencia del BCCR son un primer paso hacia el encarecimiento del fondeo, el hecho de que la TBP no se haya movido de forma proporcional también está reflejando que los bancos, en su conjunto, no han aumentado los rendimientos que ofrecen a los ahorrantes, especialmente en la parte corta de la curva, que es la que implica un “ancla” en el cálculo de la TBP. En la medida en que los bancos suban sus referencias al público habrá simultáneamente un ajuste en la TBP, aunque en menor proporción, lo que pondrá presión sobre los márgenes.

Lo que estamos observando es un proceso de ajuste que de alguna forma se había atrasado en materializarse, y en este proceso se avanza hacia precios, ya sea del dólar o del dinero, más cercanos a los que deben equilibrar al mercado.

Por un lado, los ahorrantes no es que estarán recibiendo más por su dinero, sino que se está restableciendo un premio adecuado por el riesgo que asumen al tener colones, que cada vez es mayor, y que en el último año y medio más bien no se había reconocido en las tasas de mercado.

A los deudores en dólares, aunque se les ha protegido de una depreciación más acelerada, hoy en día los costos colonizados de sus pasivos son mayores y es probable que con el paso de los meses sigan aumentando. Sin embargo, al protegerlos de una depreciación abrupta en realidad se está protegiendo el sistema financiero en su totalidad.

En el contexto de la Reserva Federal subiendo tasas de interés, eventualmente todos los créditos y los rendimientos se ajustarán al alza en la mayoría de los países, con la única diferencia en el tiempo que se toma en producirse el ajuste, y esto claramente disminuye la demanda por crédito y el consumo.

Sin embargo, lo más perjudicial del evento cambiario observado y las medidas correctivas que se tomaron después es el ambiente de incertidumbre económica y financiera resultante, que es lo que realmente lleva a las personas y empresas a consumir menos y posponer decisiones de inversión.

Eugenia Meza

Gerente General

Mucap

Definitivamente el aumento de las tasas anunciado por el BCCR obliga a los intermediarios a realizar ajustes al alza en las tasas de interés de captación, lo cual no se traduce de manera inmediata y en la misma proporción en la TBP, que es la que finalmente se les cobra a los clientes en las operaciones de crédito. Las tasas de interés de los intermediarios tienen un rezago de varios meses respecto a la tasa de política monetaria del BCCR, lo cual ocasiona que el efecto no se dé en el corto plazo.

Consideramos que la expectativa de devaluación a mediano y largo plazo continúa siendo la misma, un colón cada vez más débil. En este sentido los deudores en dólares, en especial los no generadores, deben valorar los efectos del riesgo cambiario y considerar medidas como trasladar sus créditos a moneda local.

Los intermediarios financieros tendrán que realizar ajustes al alza en las tasas de captación, lo cual se traducirá también en aumentos en las tasas para los deudores de nuevos créditos.

Consideramos que el BCCR quiere evitar fuertes fluctuaciones en el tipo de cambio, con el objetivo de mantener un tipo de cambio acorde con los fundamentales de la economía. Lo cierto es que el colón se ha devaluado un 3,02% desde inicios de año y un 5,26% en los últimos 12 meses.

Hairo Rodríguez

Gerente General

Banco Cathay

En la percepción del “premio por invertir en colones” de los consumidores juegan tres variables clave: tasas en colones, tasas en dólares y expectativa de tipo de cambio, por lo que aun si hubiera una expectativa de “tipo de cambio fijo”, se debe considerar que la balanza compensa ante la inminente subida de tasas en USD, en línea con la estrategia de la Fed durante este año.

Se considera además que el mensaje del BCCR no es mantener un tipo de cambio invariante o fijo, sino suavizar movimientos abruptos y disminuir la especulación del mercado, sin que eso significa cambiar la tendencia al alza que se ha presentado durante este primer cuatrimestre 2017. La variación del tipo de cambio de cierre de abril a mayo fue de 9,47 colones, y se espera que el tipo de cambio de venta ronde entre los 590-600 colones a final del año.

Cathay ha calculado que, aún y después de las alzas en la Tasas de Política Monetaria, se mantiene un premio por invertir en dólares tanto en la banca estatal como en la privada (premio negativo por invertir en colones). De lo que se sigue que, no se esperan cambios abruptos en la demanda por colones, al menos por este efecto en el corto plazo.

Aunque sí es de esperar un ajuste más veloz en las tasas activas que en las pasivas, se debe considerar que el componente de ajuste de la metodología de la TBP que afectó a la baja artificialmente este indicador en meses pasados, dio cese a partir s de marzo. Así mismo, la tasa de política monetaria posee un rezago de alrededor de seis meses sobre la tasas de captación, lo que permite a los agentes anticipar este efecto e interiorizar, o trasladar los costos al consumidor, en línea con su estrategia de mercado y de margen financiero.

Los mecanismos de ajuste y su velocidad varían de entidad financiera a entidad financiera, y serán conformes a los acuerdos contractuales con sus clientes y políticas internas que se posea.

Vidal Villalobos

Gerente de Estudios Económicos

Prival Bank

El importante aumento de la tasa de política monetaria que ha operado el BCCR en las últimas semanas ha provocado un alza en los costos de captación de los intermediarios financieros. El Banco se obligó a sí mismo a aumentar las tasas en colones para evitar el aumento especulativo en el tipo de cambio que él mismo provocó con varias medidas. Una de ellas fue pedir a los intermediarios financieros ajustar su patrimonio conforme a la colocación de créditos en dólares. Esto encendió las expectativas de depreciación. Luego atendió la solicitud de entes externos de liberar el mercado cambiario.

Con el alza en las tasas en colones ahora los bancos, cooperativas y mutuales no solo compiten con el Ministerio de Hacienda por hacerse de los ahorros de los inversionistas sino que, como si fuera poco, tienen enfrente como competidor al propio Banco Central. El ajuste en la tasa básica pasiva será parcial y más extendido en el tiempo por lo que los márgenes de los intermediarios se reducirán y esto impactará la rentabilidad de la industria.

Por lo pronto, los movimientos del BCCR han incrementado las expectativas de depreciación del colón, por lo que los ahorrantes en dólares tendrán ganancias por tipo de cambio. Los deudores en dólares por el contrario ven incrementados sus deudas y pagos mensuales por la depreciación. En cuanto a tasas de interés, el aumento en la correspondiente a colones favorece a los ahorrantes de corto plazo pues aún las tasas de más largo plazo no se han acomodado. Los agentes esperan la consolidación de los movimientos del Banco Central pues podría ser que el ente tome la decisión de regresar parte del aumento, parece que el incremento en la tasa de política monetaria va más allá de lo necesario. En el fondo el Banco Central está asustando al mercado pero está produciendo efectos secundarios no deseados.

Para potenciar el efecto en el mercado, el BCCR ha aumentado la rentabilidad de los bonos con vencimiento a menos de tres años, intentando que los ahorrantes le coloquen sus saldos. Esto pone cuesta arriba al Ministerio de Hacienda en cuanto al financiamiento de sus requerimientos. Lo irónico de todo esto es que el ente monetario argumenta que buena parte de los orígenes del problema se debe al déficit fiscal, pero ahora el propio Banco lo va a incrementar al obligar a la Tesorería Nacional a aumentar sus tasas de interés para poder financiar el déficit fiscal.

El Banco Central ha manifestado su deseo de reducir la colocación de créditos en dólares, favoreciendo los de colones, pero un aumento en las tasas de interés en colones va en contra de ese deseo. Con esto se produce una reducción en el crecimiento del crédito, el cual requieren consumidores y productores. El crédito dinamiza la economía. El impacto en el crecimiento de la economía será cuantificable en algunos meses.

El experimento del Banco Central, alentado por la petición del Fondo Monetario Internacional de abril pasado, de dejar más libre el tipo de cambio, ha perjudicado a varios agentes económicos y va a afectar a la economía local en general ante el aumento en el costo de los créditos. Al dejar más libre el mercado en abril y parte de mayo incrementó las expectativas de depreciación. Algunos agentes se han visto favorecidos pues elevaron sus inversiones en dólares y ahora recogerán sus ganancias. Entre estos participantes están las operadoras de pensiones complementarias que han aumentado sus proporciones de inversiones en dólares. En el fondo la aventura provocó un traslado de riqueza de unos agentes a otros.

Lea nota del editor sobre el tema: ¿Qué le quiere decir el Banco Central a los costarricenses?