Dilema del Central: Objetivos encontrados

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 12 junio, 2017

Se podría decir que el Banco Central tiene dos objetivos fundamentales, pero en este momento se decanta por uno en especial, el cual es mantener una estable y baja inflación.

El otro, al que pareciera no le dan tanta importancia, es que exista una estabilidad en el sistema financiero que ayude a dar un crecimiento económico razonable y que incida en la competitividad del país.

Para el Banco Central, actuar en este momento es claro que resulta más complicado que años atrás, cuando los fundamentales de la economía eran favorables, tanto a lo interno, como a lo externo.

Tasas de interés bajas, mucha liquidez en ambas monedas, pocas expectativas de una devaluación o incluso de alta inflación, hacían más fácil maniobrar el barco macroeconómico.

Lea más: Obsesión cambiaria del Banco Central

No es un dilema para el Central: Defender la inflación

Defender que el colón no se devalúe de forma continua, también significa no tener más presiones sobre la inflación.

Recordemos que tener un mayor tipo de cambio afectaría de forma directa la inflación, esto principalmente porque muchos de los bienes y servicios que tenemos están indexados al dólar. En especial el de los combustibles.

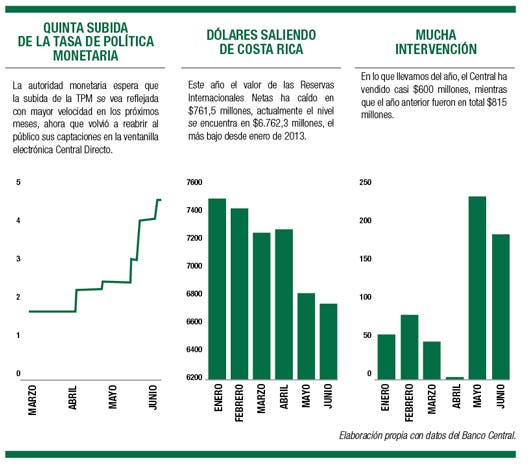

El costo por esta defensa del tipo de cambio es alto, ya que en lo que llevamos del año el Central ha vendido casi $600 millones, mientras el año anterior fueron en total $815 millones (ver gráfico).

En lo que respecta al valor de las Reservas Internacionales Netas, este año ha caído en $761,5 millones, actualmente el nivel se encuentra en $6.762,3 millones, el más bajo desde enero de 2013 (ver gráfico).

Respecto a la inflación, la meta del Central tiene un techo del 4% y un piso del 2%, aun la acumulada del año a mayo (0,92%) está por debajo de ese monto, aunque esta sigue siendo mayor cada mes (hace un año era del 0,03%).

En las expectativas del BCCR al mes pasado estaban cercanas al techo, en un 3,7% para final de año.

El Banco Central toma medidas para defender la inflación quitando presión al tipo de cambio.

La semana pasada ya el BCCR tomó otras medidas para eliminar presiones al alza en el tipo de cambio que suban el indicador de precios (todas se explican en el tercer punto).

La primera fue la de eliminar el tope de ventas al sector público no bancario de divisas del 8% del saldo de reservas, con esto elimina totalmente a Recope, ICE, Caja y cualquier otra empresa del sector público del Monex, para no generar presiones al alza.

Lea más: Banco Central obsesionado con subir tasas de interés en colones

Dilema: estabilidad financiera, competitividad y crecimiento

Al buscar detener el alza en el tipo de cambio, pareciera que el problema se le viene al Banco Central por el lado de la estabilidad financiera.

El empuje de las tasas de interés, por las acciones tomadas la semana pasada, presionará más al déficit fiscal.

Ya la misma autoridad monetaria indicó la semana pasada, que el problema que tenemos es que, con un déficit fiscal sin solución, las formas de actuar sin afectar a la economía, se reducen.

Otro problema, es que presionar la tasa de interés en colones para arriba y mantener la estabilidad del tipo de cambio, no solo devuelven el premio por invertir en moneda nacional, sino que también vuelven a dar el incentivo para que las personas se endeuden en dólares.

Por el lado de la competitividad, volvemos al punto de que muchos de los países competidores en exportaciones y turismo, siguen abaratándose al incrementar su tipo de cambio, mientras el país lo mantiene.

Países como México y Colombia no tienen el problema de la bimoneda en su economía, porque su sistema financiero se basa casi en un 100% en sus monedas, no existe o es casi nula la posibilidad de endeudarse o generar ahorros en dólares.

Nuevas reglas para control cambiario

El pasado miércoles el BCCR anunció cuatro medidas tomadas por su Junta Directiva para controlar más una subida del tipo de cambio.

La primera es que desde el pasado jueves volvió la herramienta de captación Central Directo. Con esta, espera que ayude a trasmitir la subida en las tasas de interés en colones, para así incentivar a los inversionistas que hoy se decantan por las inversiones en dólares.

Esto lo justificó con que la Tasa de Política Monetaria no logró reflejar la subida en la tasa de mercado, o lo hace de una manera muy lenta. Esto nos lleva a la segunda medida, ya que por quinta vez en el año, el BCCR subió la TPM en 50 puntos base, ahora está en un 4,50%.

La tercera medida es el cambio en la forma en que se calcula el precio del dólar de referencia, que espera se realice por primera vez el 12 de julio.

Hoy el tipo de cambio se calcula con base en los reportes de ventanilla de cada entidad, que se ponderan empleando las transacciones efectuadas por las instituciones financieras, durante los últimos cinco días.

El nuevo cálculo ponderará el tipo de cambio de cada transacción en ventanilla, de compra o venta, según el monto negociado en cada una de las operaciones.

La cuarta es la implementación de una “subasta” antes de la sesión de Monex, que servirá para referencia del mercado mayorista (ver recuadro).

Otra cosa que anunció es que en los próximos días vendría una misión del Fondo Latinoamericano de Reservas para conversar lo del préstamo por hasta $1 mil millones anunciados dos semanas atrás.

Asimismo, de los $1.000 millones de las reservas que se pusieron a disposición para las transacciones del mercado interdía e intradía hace dos semanas, ya se utilizaron poco más de $210 millones.

¿Cómo funcionará la subasta de Monex?

A partir del 12 de julio próximo, se iniciará el servicio de subasta de dólares denominado “Monex-Subasta”. Este mecanismo operará en adición al servicio que actualmente ofrece el Monex (en adelante “Monex-Continuo”).

-

Para algunos especialistas, este no es un sistema de subasta, sino un “Monex comprimido”

Entrevista con autoridades del Banco Central

“No hay razones fundamentales para un shock en el tipo de cambio”

¿Por qué abrir nuevamente Central Directo, cuál es la justificación?

Responde Olivier Castro, Presidente Banco Central

Inicialmente Central Directo se estaría habilitando para emisiones en colones, por el momento dólares no tenemos previstos colocar.

Lo que hemos tenido es un desequilibrio, un shock que tuvo el mercado cambiario producto de varios factores, esto hace que varias personas piensen que el tipo de cambio se va a elevar.

Nosotros analizamos que no hay razones fundamentales para que el tipo de cambio hubiera tenido un shock de esa magnitud; el Banco Central tiene la responsabilidad y busca que el mercado de divisas empiece a normalizarse.

Dentro de esta normalización, también debe suceder con las expectativas de las personas sobre la devaluación.

Una de las herramientas que tenemos para esto, es aumentar la tasa de interés; por esto hemos venido subiendo la Tasa de Política Monetaria, solo que esta tiene un rezago en la trasmisión de los efectos en las tasas, por esto Central Directo sí puede afectar de forma directa las tasas, lo que haría que podamos acelerar el impacto en las tasas de referencia.

¿Pero por qué lo habían cerrado?

Responde Róger Madrigal, director de la División Económica, BCCR

En algún momento Central Directo se había vuelto un instrumento con poca fuerza, era utilizado quizás solo por cooperativas, asociaciones solidaristas, el Banco ofrecía a propósito tasas muy bajas, entonces teníamos toda una plataforma que no estaba cumpliendo el objetivo principal, que era tener captaciones para la transmisión de la Tasa de Política Monetaria.

En aquel momento la Junta Directiva deliberó que era mejor deshabilitarlo para el público en general y solo quedó para algunos agentes.

El razonamiento que se hace en este momento, es que, como herramienta o instrumento ayuda, acelera y hasta podría fortalecer la transmisión de la política monetaria, en este caso que esperamos sea más rápido.

Ahora hay que hacer las cosas bien, una vez que se abre, tenemos que darle publicidad, ponerlo a disposición del público, que sepa que ahí está; lo que viene, que se verá en los próximos días, y es lo que queremos, es ofrecer mayores tasas que materialicen lo que busca la política monetaria, así que tendremos tasas de interés competitivas.

Hay que recordar que, en algún momento, queríamos darle fortaleza al mercado inegrado de liquidez (MIL), que es de muy corto plazo; así que Central Directo competía con él, ahora no hay contradicción ya que se pueden diseñar las tasas de interés. Así que como las circunstancias han cambiado, ahora es una herramienta que es más mayorista, y que puede hacer que las tasas de interés para los ahorrantes sean mejores por este mecanismo.

¿Están asustados, por qué están tomando tantas medidas?

Responde Olivier Castro, presidente, Banco Central

Los fundamentales están ahí, uno no ve, dadas las circunstancias hoy y viendo lo que pasa en los mercados internacionales, no se ven aspectos que lo induzcan a uno a pensar que vaya a tener un deterioro en los fundamentales.

El más grave es la parte fiscal, como lo hemos dicho, lo que sucedió en el mercado, con la inestabilidad del mercado cambiario, hay diferentes personas que tienen varias explicaciones, que uno puede compartir o no.

Nosotros tenemos que retornar la estabilidad al sistema y que el sistema cambiario como lo venía haciendo esté operando de una manera sin sobresaltos, hemos usado muchas divisas, las mismas han salido del Banco Central y ahora están en los bancos del sistema, la gente decidió cambiar colones por dólares, así que los pasivos de los bancos se han incrementado.

La mecánica recomendable para la economía es hacer este ajuste, vía tasas de interés. Como el proceso empezó muy lento y con una cierta resistencia, ahora vamos a usar a Central Directo y correlativamente los bancos y Hacienda deberían también subir sus tasas de interés, para competir con nosotros.

¿Parece que la nueva subasta de Monex no es una subasta, cómo es el proceso?

Responde Bernardita Redondo, directora de la División Gestión de Activos y Pasivos, BCCR

Nosotros la llamamos: Subasta Doble de Precio Único, es doble porque pueden entrar participantes de ambos lados, donde pueden entrar compradores y vendedores, finalmente se determina un único precio.

Este no es como ocurre en otros bancos centrales, donde es el mismo ente quien hace las ofertas de venta de dólares y todos los demás compran, este no es el caso.

Acá es un mecanismo, con un mercado de negociación, donde entran oferentes de dólares y demandantes de dólares, de su operación sale un precio de asignación.

El Banco Central puede ser comprador o vendedor, este no renuncia a evitar fluctuaciones violentas y si percibe que existe alguno, entrará.

Así analizan la situación

Expertos financieros analizan de la siguiente forma el accionar del Banco Central.

Álvaro Trejos

Consultor

Derivados Financieros y Asset Management

Las frecuentes intervenciones del Banco Central a lo largo de las últimas semanas no son propias de un régimen de mercado y han implicado un gasto muy grande de las reservas monetarias internacionales.

En el último año, al 31 de mayo, el banco ha perdido $928 millones de sus reservas. En los últimos dos años ha perdido $1.477 millones.

Lo primero que hay que asegurar es que el mercado funcione adecuadamente, con muchos participantes y en donde se establezcan los precios de la mayor parte de las transacciones. Eso no ocurre así actualmente por la normativa vigente.

Lo otro es que se desarrollen instrumentos financieros a plazo como permutas (swaps) de monedas y contratos a plazo (forwards) que les permita a los agentes económicos manejar su riesgo de moneda.

El Banco de México implementó con mucho éxito un sistema de subastas de swaps, que trabajan como un contrato de diferencia, en donde Banxico lo que paga es la diferencia en pesos al vencimiento. Las expectativas se canalizan muy bien a través de los instrumentos de cobertura.

La deuda externa ha aumentado $6.737 millones del primer trimestre del 2014 al cuarto trimestre del 2016.

Ese monto aunado a la pérdida de reservas ha mantenido una falsa estabilidad y ha alentado un nivel de consumo que no va acorde con la producción del país. El costo ha sido el desempleo y el empleo precario.

Yo creo en un balance de objetivos, como lo ha hecho el Banco de la Reserva Federal, que tiene un mandato dual de la estabilidad de precios y el máximo empleo.

Miriam Manrique

Directora País

Moody's Analytics

Desde mi punto de vista la actuación del Banco Central no ha sido la adecuada. En primer lugar, su intervención descontrolada, poco transparente y a destiempo no está permitiendo que las fuerzas de la demanda y la oferta determinen el precio de la moneda, como debería ser en cualquier economía. Esto está generando volatilidad e incertidumbre en los agentes económicos. En segundo lugar, no está permitiendo al tipo de cambio de cambio llegar a su valor de equilibrio, lo cual está restando competitividad al país.

Por último, si bien se cuenta con un número saludable de reservas, destinar $1.000 millones adicionales para defender el tipo de cambio parecería una decisión extrema y exagerada, lo cual parecería estar ligada a controlar la inflación, el riesgo cambiario y riesgo crediticio en un año electoral.

Con el actuar del Banco Central, se deja claro que no van a dejar fluctuar la moneda en 2017, o solo hasta el nivel que se tenía planteado para llegar a una meta de inflación de 3%, lo cual es alrededor de 585-590 colones por dólar. Me parece que esto da una señal contundente de lo que va a pasar este año, por lo que el mercado vuelve a su percepción errónea y creada por el Banco Central de que no existe riesgo cambiario en el país.

Creo que el Banco Central debería dejar que la moneda se mueva de acuerdo a la oferta y la demanda, lo cual la situaría en estos momentos alrededor de ¢600 por dólar.

Si bien la intervención estaría bien en caso de ataques especulativos en un mercado poco profundo y para evitar cambios abruptos en el tipo de cambio, no debería usarse como señal de que se van a quemar una cantidad excesiva de reservas para mantener lo que ha llegado a ser un tipo de cambio fijo, que además ha restado competitividad al país y que ha propiciado que los agentes económicos tomen decisiones contraproducentes en relación a su endeudamiento en una moneda en la que no generan ingresos. Por lo que tendería a pensar, que esta decisión solo está basada en mantener una “percepción” e idea de estabilidad económica durante un año electoral.

Manfred Lacayo

Gerente Financiero

Desyfin

El Banco Central de Costa Rica (BCCR) ha actuado de manera transparente y con mucha precaución, siempre tratando de mantener la estabilidad macroeconómica en diferentes áreas como: la estabilidad del colón, controlar la inflación y las tasas de interés locales.

En los últimos días, observamos en el mercado mayorista Monex, volúmenes muy elevados, movimientos abruptos y desordenados que alteraron significativamente el tipo de cambio -basado en la especulación de los ahorrantes- y trasladando su riqueza financiera de colones a dólares. Por esta razón, consideramos que actuó de manera tardía.

Dada la coyuntura económica en la que se encuentra Costa Rica, teníamos previsto que la devaluación del dólar se iba a acelerar en el 2017, en niveles del 5% al 6%, pero de una manera ordenada o controlada, sin embargo, esta situación ocurrió en un mes y no durante un año, como se esperaba.

Douglas Montero

Director

Aldesa Fondos de Inversión

Creo que la actuación del central es correcta, un mercado pequeño como el nuestro y con un tipo de cambio flotante, requiere de un monitoreo constante de parte del central para evitar fluctuaciones tan fuertes como las que vimos en el mes pasado.

Como dicen, es muy fácil ser árbitro de futbol un lunes, hoy podría decir que hubiera acelerado la intervención a finales de abril principios de mayo y probablemente eso hubiera contenido las expectativas alcistas de devaluación que se generaron.

Creo que el mercado queda claro que el Central va controlar las fluctuaciones excesivas en el tipo de cambio que no obedezcan a movimientos fundamentales, es decir, no tenemos una crisis de Balanza de Pagos como para que el tipo de cambio se elevara tanto, el mismo FMI reconoce que nuestro sistema externo está relativamente bien.

La baja observada, obedece a que el mercado le creyó al Central y se dio cuenta de que no debió haberse dado ese movimiento tan fuerte. Esto no quiere decir que no deba devaluarse el colón, pero no tanto y en tan poco tiempo.

Me parece que el tema aquí fue el ajuste tan fuerte y en tan poco tiempo, no hay una justificación para ese movimiento, es claro que el colón no es una moneda fuerte y, por lo tanto, debemos esperar que se devalúe; nuestra estimación a inicios de año era del 5%, comparada con una devaluación del 3,5% en el 2016, esto porque estimábamos un poco más de inflación. Lo importante aquí es que el colón no se aprecie, eso sí nos quita competitividad. La devaluación acumulada a hoy, 3 de junio, es 2,5% y anualizada el 6%, es claro que la moneda si se devalúa, lo que no se debe aceptar es que se aceleren las expectativas de devaluación más allá de lo que fuera razonable.

Parece que el Central hizo un análisis de lo que estaba afectando al TC, la dolarización de la riqueza del público es un tema fundamental y eso obedece a que las tasas en colones dejaron de ser atractivas, por otro lado, mando un mensaje claro de que va a intervenir, las medidas combinadas generaron el efecto de tranquilidad en el público, y la confianza en aquí es muy importante.