Leasing habitacional, siguiente paso

María Cisneros redaccion@larepublica.net | Martes 22 octubre, 2013

Funcionaría a partir del otro año si proyecto fuera aprobado

Leasing habitacional, siguiente paso

Llega a resolver falta de prima para financiar vivienda

Esta solución está en el ambiente, gracias al avance en las negociaciones para aprobar normas que permitirán a los bancos ofrecer este nuevo producto, en un futuro cercano.

Además, tendría el respaldo de un nuevo fondo dedicado exclusivamente al tema de vivienda.

Así, será posible eliminar el problema de la falta de prima, que en este momento impide comprar casa propia a familias de clase media.

Que el inquilino tenga la opción de adquirir la vivienda, después de un tiempo de alquiler, eliminaría la necesidad de entregar una prima al banco.

El leasing habitacional daría una respuesta a la limitada capacidad de ahorro, que enfrentan las personas.

De hecho, identificar la manera correcta para impulsar que el leasing hipotecario sea ofrecido en el corto plazo, fue el objetivo principal de la última cumbre de altas autoridades de vivienda en la región.

“Es necesario avanzar en el desarrollo de instrumentos como la titularización de hipotecas y el leasing habitacional, esfuerzos que ya están en camino”, dijo Juan de Dios Rojas, gerente general del Banhvi.

Ya los desarrolladores y banqueros conocen de este mecanismo, y presentaron sus observaciones a la propuesta.

Ya los desarrolladores y banqueros conocen de este mecanismo, y presentaron sus observaciones a la propuesta.Del lado legal, la expectativa es que el presente Gobierno deje las bases listas, para que el próximo año entre en vigencia esta alternativa, explicó Roy Barboza, viceministro de Vivienda.

En lo que al crédito se refiere, el siguiente paso es legalizar la creación del Fondo de Financiamiento de Vivienda para la Clase Media.

Este incentivo estará dirigido a una familia que no exceda de un ingreso de diez salarios mínimos; con expectativa de adquirir una vivienda que no sobrepase los ¢65 millones.

El beneficio para la persona es acceder a un porcentaje de dinero en condiciones blandas, y que mejore su capacidad de compra.

A cambio, el único requisito es que la familia tendría que adquirir un seguro por desempleo.

Esta propuesta se encuentra en revisión, y pronto la lanzarían como una solución más, explicó Barboza.

Todo este trabajo persigue el objetivo de mejorar las condiciones para que las personas puedan acceder a vivienda propia.

En este momento, pocos jóvenes pueden pagar una prima.

Esta situación se presenta porque probablemente ingresaron hace poco al mercado laboral, y no tienen un patrimonio familiar para enfrentar ese gasto.

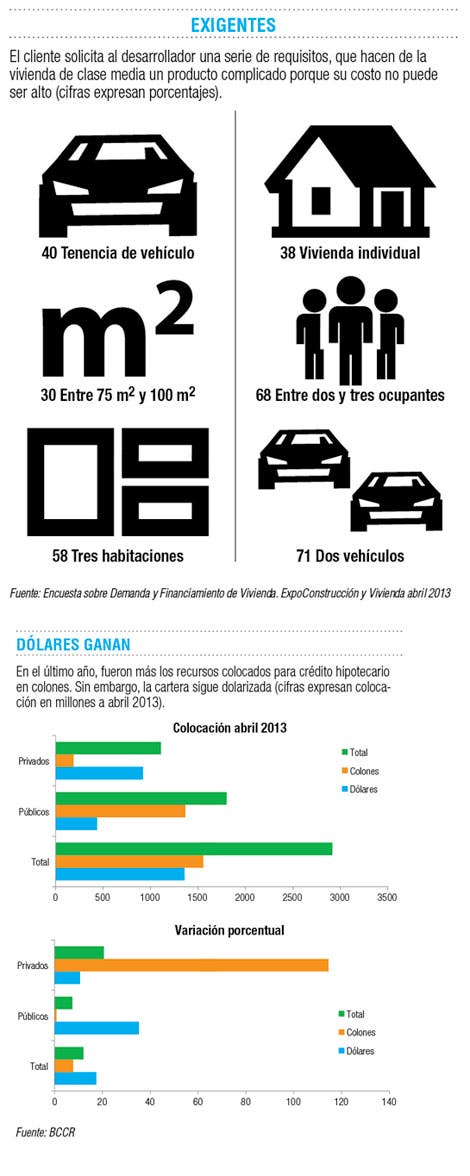

Para ellos, se hace imposible pagar el equivalente de una prima del 20%, para una casa cuyo costo es de $140 mil, explicó Guillermo Carazo del comité de vivienda de la Cámara de la Construcción.

Este crédito exige a la persona tener un ingreso mínimo de $2.100, requisito que resulta sencillo cumplir para las parejas que solicitan el financiamiento como codeudores.

Sin embargo, la falta de prima los deja fuera del juego.

Por su nivel de ingresos, no pueden optar por un bono de vivienda, y quedan en un limbo.

En la actualidad un 30% conforma esa población, mientras que hace una década era de solo el 5%, de acuerdo con estadísticas de la Cámara de la Construcción.

Adquirir una vivienda le cuesta al costarricense entre $100 mil y $200 mil en la actualidad, el 68% de esos proyectos se ubica entre esos montos.

Estos precios corresponden a terrenos de 150 m2, tamaño preferido por el 50% de los clientes de este segmento, de acuerdo con la encuesta realizada en ExpoConstrucción y Vivienda de este año.

“El tamaño de las casas de la clase media actual creo que se ha ajustado si las comparamos con las propiedades y casas de tiempos anteriores para lo que llamábamos la clase media, por lo que esta creo tiene unidades más eficientes aunque menos espaciosas”, dijo Andrés Zamora, presidente de Cámara de Corredores de Bienes Raíces.

Este alto costo también se traduce en el cierre de puertas al momento de concursar por un préstamo hipotecario, ya que los bancos financian hasta un 80% de la vivienda.

El restante 20% dependerá de un ahorro.

María Fernanda Cisneros

mcisneros@larepublica.net

@mcisnerosLR