"Niveles actuales de deuda requieren tomar medidas extraordinarias de corto plazo": Contraloría

Ronny Gudiño ronnygudino.asesor@larepublica.net | Viernes 18 diciembre, 2020 03:00 p. m.

Estabilidad de la deuda en el plazo inmediato y su sostenibilidad en el mediano y largo plazo están en entredicho, recuerda la Contraloría, por lo que una revisión de la composición y estructura del portafolio es necesaria, consideran.

Por ejemplo, antes de la emergencia sanitaria del Covid-19, los datos de deuda rondaban el 62% del PIB, y según datos del Ministerio de Hacienda, alcanzará cifras superiores al 69% al finalizar el 2020; pero no solo eso, ya que se podrían recaer riesgos adicionales de liquidez e impago, si ante la presión y crisis, autoridades toman medidas alejadas a las mejores prácticas de gestión, se afirma en el estudio más reciente.

Lea más: Deuda del país ya roza el 70% del PIB previsto para el cierre del año

¿Qué se necesita? Sin dudas crear confianza en los inversionistas, comunicación con ellos, ojalá logrando ajustes en la cartera actual con vencimientos muy cercanos (para el 2021 alcanza el 5,8% del PIB) gracias a la negociación; ya que, el fin debe ser el promover mejores condiciones en el mercado, principalmente con aquellas instituciones públicas que invierten en deuda del Gobierno Central, y que por su volumen de inversiones, podrían incidir en una gestión de deuda acorde con un portafolio saludable.

Eso se logra de la mano de otra de las sugerencias, como lo es una revisión con cabeza fría de las decisiones en el tema, con un balance y consideración siempre de la estructura de ingresos y gastos. Adicionalmente, es pertinente tomar en cuenta los diversos instrumentos con los que cuenta la administración, con el objetivo de buscar espacios de ahorro y reducción de presiones de liquidez a corto plazo; así como aspectos como la tasa de interés, el refinanciamiento (plazo) y la moneda.

Lea más: Regular crecimiento de deuda e intereses pretende gobierno por medio de Caja Única

Últimos puntos que no pueden ignorarse, ya que, a julio, los montos en dólares representaban el 41,2% de la cartera, cuando, para la misma Hacienda, lo ideal a mediano plazo es que esté entre un 25% y 35% del total.

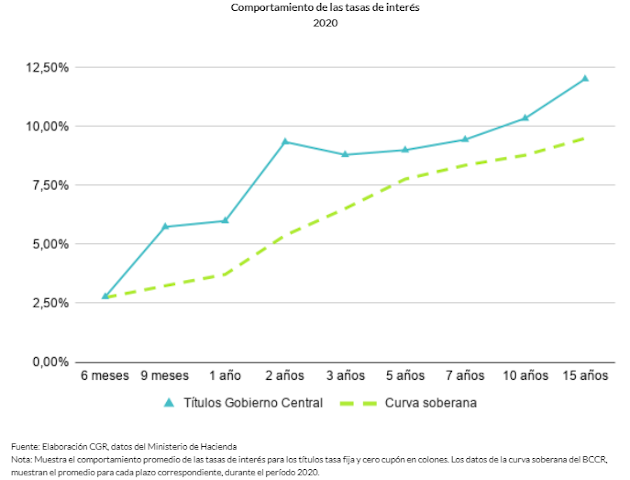

Así como las tasas de interés, puesto que algunos de los títulos adquiridos en el período 2014-2020 presentan tasas de interés mayores a las que en promedio se negocian en el mercado interno, por lo tanto, mediante un ejercicio, extraen que si las tasas eran las mismas del mercado, los potenciales beneficios derivados de dicha gestión representarían un monto de ¢5.871 millones únicamente para el 2020.

Además, se tiene que al 3% de los títulos de deuda analizados, les resta un año para su vencimiento. Ante dicho escenario, al aplicar un ajuste a las tasas de interés de mercado y a los plazos acorde con una cartera saludable, es posible obtener beneficios potenciales de al menos ¢9.300 millones anuales si el vencimiento se alarga a dos años, y de aproximadamente ¢6.300 millones anuales si el vencimiento se incrementa a un plazo de tres años.

"Es necesaria la revisión constante de aspectos esenciales en la composición del portafolio y los riesgos vinculados a este. Con ello el Gobierno podría percibir beneficios por el orden del 0,2% del PIB", se afirma en el estudio.