Administración del riesgo de liquidez como estrategia de negocio

EFE | Lunes 06 abril, 2015

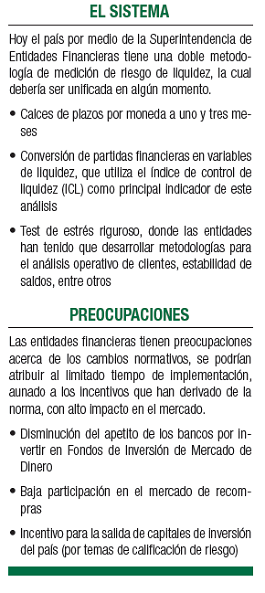

Exceso de regulación puede generar ineficiencia

Administración del riesgo de liquidez como estrategia de negocio

Crisis financiera generó cambios en la regulación y administración a nivel global

Las crisis de liquidez en las entidades financieras son la peor pesadilla de los depositantes y los banqueros. Por eso, la administración del riesgo de liquidez que hacen los bancos debe estar enfocada en reforzar la confianza de sus clientes, más allá del mero cumplimiento de la regulación.

La administración de la liquidez debe ser la aplicación de criterios conservadores al uso de los recursos como parte de un plan estratégico de negocio de largo plazo. Esto fue la conclusión del foro Cambios en el Reglamento sobre la Administración del Riesgo de Liquidez, que realizó la firma Ecoanálisis hace un par de semanas en el que participaron expertos, supervisores y banqueros.

La crisis financiera internacional de 2007-2008 y sus secuelas que han venido mermando, esto hizo que se reafirmara la importancia de la liquidez para el adecuado funcionamiento de los mercados financieros.

Por lo cual, la supervisión bancaria a nivel mundial se ha vuelto más exigente a nivel de cada banco. Pero ahora también considera las interrelaciones entre los bancos y el efecto sistémico que pueden tener los problemas individuales de una entidad sobre el sistema financiero total.

En los momentos de la crisis el súbito deterioro de las condiciones del mercado demostró que la liquidez puede evaporarse rápidamente y que la situación de iliquidez puede prolongarse considerablemente.

Pero la mitigación del riesgo de liquidez también genera costos que se deben monitorear para que las operaciones bancarias no sean más caras o lentas debido a la sobrerregulación.

En Costa Rica, los cambios regulatorios más recientes exigen a las entidades financieras tener calces de sus operaciones por moneda.

Además de propiciar que los bancos cuenten con recursos disponibles que le permitan hacer frente a cualquier movimiento negativo en su liquidez.

En nuestro país los retos que todavía existen son el de consolidar el seguro de depósito para las entidades financieras privadas, y los mecanismos de prestamista de última instancia del Banco Central.

Esto va por el lado de concluir la discusión del proyecto de ley de seguro de depósito que se encuentra en la Asamblea Legislativa desde hace unos cuatro años, o definir un mecanismo de prepignoración de los créditos que los bancos podrían usar como garantía para obtener créditos ante un eventual problema de liquidez en forma ágil.

Esta agilidad previene que el problema de un banco se convierta en un potencial problema general del sistema financiero.

El Banco Central no es prestamista de última instancia en dólares, lo cual es preocupante.

Esto da poco campo de acción que la autoridad monetaria tiene respecto a una crisis de liquidez en moneda extranjera, algo que ha venido siendo la preocupación latente del Central en los dos últimos programas macroeconómicos.

En especial porque el crédito en dólares crece muy rápido, casi equiparando la cartera de préstamos en colones en los últimos años.

El objetivo para la gestión del riesgo de liquidez es promover la resistencia de corto plazo y valorar la solidez con el coeficiente de financiación estable neta.

Tanto la Cámara de Bancos e Instituciones Financieras, así como la Asociación Bancaria Costarricense trabajan de forma activa con sus foros y comités para velar que la regulación en temas de liquidez no sea excesiva, ya que al final muchos de estos costos son trasladados al consumidor.

La liquidez es la capacidad que tienen las entidades financieras de contar con fondos suficientes para responder a exigencias provenientes de compromisos de créditos, así como operaciones de derivados, recompras o compromisos de pago, entre otros.