¡Una revolución habitacional!

Allan Calderón Moya acalderonmo@bncr.fi.cr | Miércoles 21 julio, 2021

La vivienda juega un papel decisivo en la calidad de vida de las personas. El acceso a una vivienda digna representa uno de los mayores retos de las sociedades actuales y es considerado para muchos como el patrimonio más importante que se consolida a través de los años. Una vivienda digna es el cimiento básico para el acceso a servicios como educación y salud. Asimismo, el resguardo jurídico sobre su pertenencia impulsa a las familias a generar mayor riqueza, tanto para las generaciones actuales, como para las futuras, por tanto, es fundamental para impulsar el crecimiento social y económico de un país.

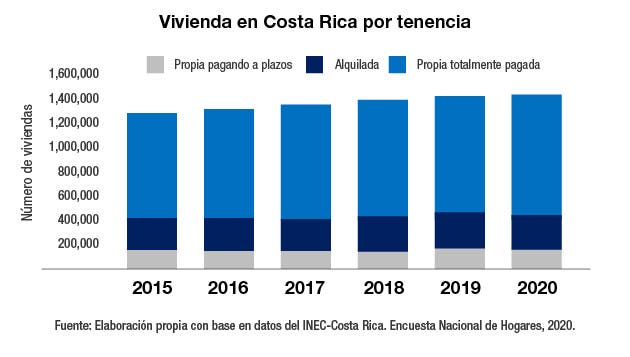

De acuerdo con la información del Censo Nacional y Vivienda existe una demanda habitacional no satisfecha. El país cuenta con 1,6 millones de unidades y el déficit habitacional para el 2020 afectó a 175 mil hogares. Después de la compra de casa con saldo cancelado, el alquiler es la segunda modalidad de posesión de los costarricenses.

El alquiler ofrece una solución viable para muchas familias que no pueden ahorrar lo suficiente para aportar la prima para la compra de la casa o hacerles frente a los gastos de formalización. Las cifras de los últimos 5 años revelan que el número de viviendas en condición de alquiler, duplica la opción de casa propia pagando a plazos. Factores como, el nivel de endeudamiento de hogares, la falta de educación financiera, el desempleo y el crecimiento del sector informal, acelerarían dicha tendencia.

Impacto en Construcción

Además de las dificultades que sufren los costarricenses para la adquisición de la vivienda, este sector sufre un impacto, agravado por la pandemia. El Índice Mensual de Actividad Económica (IMAE) muestra una caída en Construcción, de 25 meses consecutivos, es decir, desde diciembre de 2018. El sector más afectado fue Vivienda. Según las cifras del Colegio Federado de Ingenieros y Arquitectos (CFIA), el área de construcción tramitada creció en el sector industrial (35,4%), pero cayó en vivienda (-31,4%).

Dicho efecto tiene fuertes implicaciones para el país, máxime en una coyuntura como la actual, tan necesitada de reactivación económica. Se estima que la relación entre el crecimiento del crédito y el crecimiento económico es de al menos una sexta parte, es decir, un aumento de 100 puntos base en el crecimiento en el crédito, y se asocia con un crecimiento del Producto Interno Bruto, en al menos, 17 puntos base . Según cifras del Banco Central, durante el 2020, el crédito al sector privado presentó una contracción de 10 puntos base. Es decir, asumiendo que el resto de los factores se mantuvo constante, la disminución del crédito repercutió en al menos 1,7 puntos básicos del PIB. En esta misma línea, el sector Construcción, en particular, pasó de una participación de la producción nacional del 5,3% en 2015, a una de 4,0% en 2020.

Por otra parte, el empleo que genera en el sector se vio seriamente afectado. Según la Encuesta Continua de Empleo, elaborada por el Instituto Nacional de Estadística y Censos (INEC), para el II Trimestre de 2020 se contabilizaron 104.892 trabajadores ocupados en la rama de la construcción, lo que corresponde a una disminución de 38.166 empleos, comparando con el mismo trimestre del año 2015, que en términos porcentuales es una variación de -27%.

“Chao suegra”

En Chile predomina la cantidad de viviendas en propiedad, sobre las ocupadas por alquiler. Los analistas señalan que esta situación se debe en gran parte a las políticas del Estado para atender el déficit habitacional. Desde 2014, Chile lanzó el programa “Chao Suegra”, destinado a parejas jóvenes que buscan la independencia habitacional, pero que no le pueden hacer frente al gasto de compra de una vivienda. El programa tiene una duración máxima de cinco años, brinda un pago del 35% del monto de alquiler, y se utiliza para que las familias se postulen a un programa de compra de vivienda bajo un esquema de leasing habitacional.

Otros países como Colombia, Panamá y Estados Unidos también utilizan el leasing habitacional. BANCOLOMBIA, por ejemplo, a través de Arrendal Leasing, empresa dedicada a los servicios de arrendamiento, mantiene presencia en los 6 países del istmo centroamericano, e, incluso, incursionó en el leasing habitacional e inmobiliario en Guatemala. En nuestro país, está en la corriente legislativa desde marzo pasado un proyecto de ley de leasing habitacional que busca establecer un marco jurídico para esta figura, que permitiría comprar vivienda a través del alquiler del inmueble.

La figura del leasing habitacional permite el alquiler de la propiedad con opción de compra, con la ventaja de ir generando un ahorro en el pago de la mensualidad, para luego convertirse en el dueño del inmueble. Inicialmente, el comprador alquila la vivienda, y paga una suma mensual que incluye un monto correspondiente al alquiler, más otro aporte correspondiente al ahorro que será considerado como prima, al cabo de un período de 3-5 años el comprador puede ejercer la opción de compra y el banco le otorga la hipoteca, siendo que la persona ha logrado ahorrar la prima necesaria para obtener el financiamiento bancario.

Entre sus principales beneficios se encuentra que elimina la barrera de entrada que tienen muchas familias para hacerle frente al pago de la prima, y posibilita convertir el ahorro en prima. Asimismo, ofrece la posibilidad de ofrecerlo a medida de los clientes, ya que, al contar con un récord de pagos, antes de que el inquilino sea cliente hipotecario, es posible para los intermediarios financieros ofrecer condiciones diferenciadas, según el perfil de riesgo, dado que cuentan con datos sobre el comportamiento de los futuros deudores

Rol de la banca estatal

En definitiva, la situación actual y la del mercado de vivienda en Costa Rica, requiere nuevos instrumentos jurídicos y financieros, así como de un abordaje integral para enfrentar los problemas, y donde los intermediarios financieros deben tener un rol protagónico para promover su desarrollo.

Por todo lo que se ha mencionado, es necesario promover programas de acceso de vivienda, mediante nuevos productos. El sistema financiero ha desempeñado un papel medular y la banca estatal ha sido vital, como motor de reactivación económica, desde un profundo compromiso con el desarrollo de pymes, seguridad social, salud, energías renovables y educación.

En esta perspectiva, el Banco Nacional considera al leasing habitacional como una figura válida y necesaria para dinamizar el sector, y que ya ha funcionado en otros países. Es una alternativa importante para los hogares que hoy encuentran dificultades para acceder al crédito y contar con la opción de compra, ampliando las oportunidades de viviendas a mayores familias del país. A su vez, permitiría reactivar el sector Construcción, generando mayores oportunidades laborales para la población, siendo un beneficio integral para el país.

Allan Calderón

Subgerente General

Banco Nacional