Fondee su empresa por medio de la Bolsa

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 18 marzo, 2013

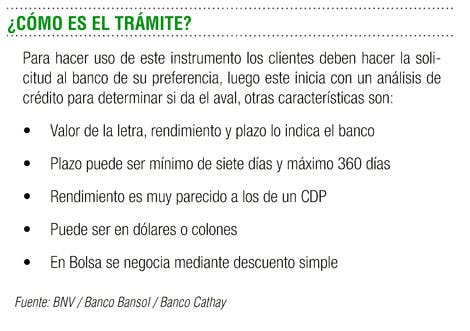

Regresan las aceptaciones bancarias

Fondee su empresa por medio de la Bolsa

Instrumento que se usó en los ochenta le daría liquidez hoy

Desde el pasado miércoles las empresas que deseen captar recursos de corto plazo para manejar un mejor flujo de liquidez, pueden recurrir a otro instrumento que no sea un crédito bancario o el factoreo, sino uno que se transa en la Bolsa de Valores.

Se pueden comparar con certificados de depósito a plazo, ya que al vencer el plazo, la empresa libradora de la letra debe pagar al inversionista que adquirió la aceptación por medio de la Bolsa.

Sí este incumple, el riesgo lo asume el banco, que paga al inversor el rendimiento acordado en la operación.

“Se usó hace ya bastante tiempo, se suspendieron en su momento porque se limitó la emisión de títulos individuales, con el nuevo reglamento de Bolsa, que aprobó el Consejo hace poco más de un año, el instrumento vuelve para ser negociado, ya que hemos visto interés de los empresarios e inversionistas sobre las aceptaciones”, explicó José Rafael Brenes, gerente general de la BNV.

Este instrumento tiene una ventaja ya que le permite a los empresarios a familiarizarse con el mercado bursátil en términos de financiamiento, aprendiendo a fondearse viendo tasas y montos.

Varios especialistas bursátiles creen que este instrumento puede ayudar para que en el futuro cercano las compañías tengan las posibilidades de emitir títulos para fondearse, siendo la antesala de la posibilidad de emitir en oferta pública.

“Hay que tomar en cuenta que para este tipo de mecanismos se requiere tanto del interés del empresario, como la participación de los bancos que está utilizando. No esperamos mucho volumen al inicio pero puede ser interesante”, indicó Brenes.

El negocio para los bancos está en la comisión que cobran por garantizar el título valor emitido por la empresa, antes de avalar los intermediarios realizan un estudio similar al de un préstamo.

“El beneficio está asociado a la posibilidad de utilizar un esquema alternativo de obtención de recursos, en momentos de restricción como tenemos en este momento. El costo va a depender del apetito de papel en el mercado y del requerimiento de riesgo que se le imponga al producto”, explica Hairo Rodríguez, subgerente de Banco Cathay.

Para él, es un instrumento muy similar a una línea de crédito, ya que se evalúa igualmente la capacidad de pago del cliente, como en un crédito, y bajo la regulación vigente.

Hay quienes piensan que este instrumento es una forma de “saltarse” las limitaciones a las colocaciones en crédito que interpuso el Banco Central a inicios de año, otros no lo ven así.

“Ciertamente, las mismas no forman parte de las cuentas reguladas por los topes de cartera y vienen a representar una oportunidad para que los solicitantes de crédito puedan satisfacer su demanda y con ello satisfacer sus decisiones de consumo e inversión”, explicó Pedro Aguilar, economista de Banco Bansol.

Pero Leonardo Acuña, subgerente de finanzas del Banco de Costa Rica, cree que “definitivamente no, ya que las obligaciones por concepto de avales que emitan los bancos también forman parte del límite de crédito de las entidades”, indicó.

Habrá que ver si en unos meses este instrumento se vuelve un método de fondeo empresarial y que podría dinamizar más el mercado de valores del país.

Fabio Parreaguirre

fparreaguirre@larepublica.net