Eurobono, un balance entre riesgo y costo

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 09 marzo, 2015

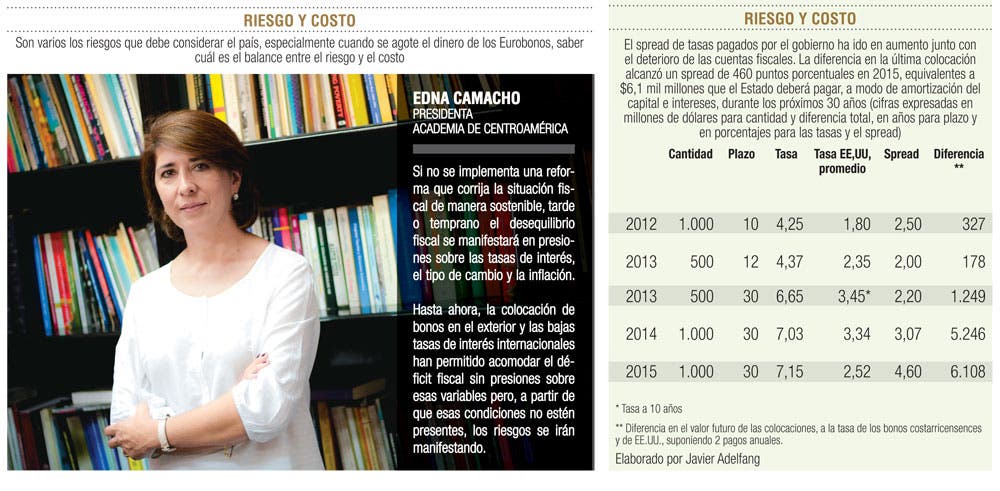

Costo efectivo de endeudarse en dólares

Eurobono, un balance entre riesgo y costo

Ahora el Gobierno debe considerar riesgo de que la moneda se devalúe

El último tracto de $1.000 millones de los eurobonos fue colocado, eso genera presiones a la baja en el tipo de cambio durante todo 2015, beneficiando principalmente a los deudores de esa moneda que ganan en colones.

Hay una medida para mitigar las presiones hacia abajo del tipo de cambio, la cual es el programa de compra de divisas por $800 millones que el Banco Central tiene para los próximos dos años, establecida en el Plan Monetario a finales de enero.

De esta forma el Banco Central reduciría la presión transitoria a la baja del tipo de cambio pero requeriría la creación de un monto importante de nuevos colones que comprometen la meta de inflación. Además, se mantienen bajas las tasas de interés en colones.

Solo el año pasado tuvo que comprar $558,61 millones, principalmente entre febrero y junio con las fuertes presiones de devaluación que existían y luego activarlas a final de año. En lo que va de 2015, ya ha tenido que comprar $74,95 millones, en especial luego del anuncio del cambio al sistema de flotación administrada donde los especuladores presionaron al alza por dos semanas consecutivas.

El Banco Central entonces debe captar esos nuevos colones por medio de emisiones de bonos que le generan un costo adicional y engrosan las pérdidas que para 2015 se estiman en 0,13% del Producto Interno Bruto.

Por otro lado, ahora el Gobierno también debe preocuparse por presiones futuras al alza del tipo de cambio. Este riesgo está mitigado por los ingresos en dólares que tiene el Gobierno en Hacienda.

Estas pueden suceder tan pronto como 2016, cuando el Gobierno ya no tiene la aprobación legislativa para emitir $1.000 millones adicionales, como lo ha hecho anualmente desde 2012.

Está claro que el Banco Central tendrá más de $8 mil millones en reservas internacionales una vez que entren los fondos de la colocación, que puede usar para mitigar potenciales aumentos abruptos del tipo de cambio por medio de ventas de dólares, pero siendo los bonos que vencen en el largo plazo la tendencia será la importante.

Hay que ver qué es lo que piensa el Gobierno para fondearse en los años venideros, muchos piensan que el Banco Central debería nada más imprimir nuevos colones y dárselos a Hacienda, pero eso no está permitido por ley.

Hacienda, mientras piensa en cómo resolver el problema, seguramente atacará el mercado interno en 2016, lo que podría significar un alza en las tasas de interés para entonces.

Si piensa en nuevos eurobonos o endeudarse por medio de préstamos internacionales con bancos multilaterales, es una opción que primero debe pasar por la Asamblea Legislativa y no se ve un clima político tan sencillo como para hacer esta gestión.

Ese será un análisis que estaremos tratando la próxima semana y así seguiremos evaluando dónde está el balance entre riesgo y retorno para el país.