Consideraciones para la estimación de la proporcionalidad del Impuesto al Valor Agregado

Redacción La República redaccion@larepublica.net | Miércoles 10 enero, 2024

Stephanie Araica

Consultora de Impuestos de Grant Thornton

En el dinámico panorama tributario costarricense, la proporcionalidad en el Impuesto al Valor Agregado (IVA) emerge como un pilar esencial en la declaración pronta a presentar este 15 de enero de 2024 conforme a lo establecido en los artículos 22 y 23 de la Ley del Impuesto sobre el Valor Agregado. En lenguaje más sencillo el contribuyente deberá determinar cuánto del IVA soportado en las compras podrá utilizarse como crédito en la determinación del IVA por pagar.

Inicialmente lo que se debe analizar es si el contribuyente debe realizar el cálculo de proporcionalidad, siendo necesario abordar dos preguntas específicas:

1. ¿Ha realizado el contribuyente ventas tanto al 13% como a tarifas diferenciadas del 1%, 2%, y 4%, así como ventas exentas o no sujetas de manera conjunta durante el período fiscal?

2. ¿Las adquisiciones locales de bienes y servicios, así como importaciones, se han utilizado de manera indiscriminada en operaciones de venta sujetas, no sujetas o exentas?

Ahora bien, una vez analizado lo anterior y siendo que la conclusión es que la empresa sí debe aplicar un cálculo de proporcionalidad, lo siguiente será preparar la información que necesita el contribuyente para realizar este cálculo, siendo necesario lo siguiente:

i. Total de las operaciones de venta del período, separado por tarifa plena, tarifas reducidas y no sujetas, exentas con derecho a crédito y exentas sin derecho a crédito.

a. Es fundamental resaltar en este punto que contar con un documento de exoneración de un cliente al cual se le vendió exento no conlleva automáticamente a que dicha exoneración dé derecho a crédito fiscal. Para poder determinar si una venta exenta o no sujeta otorga o no derecho a crédito fiscal, el contribuyente debe consultar la lista taxativa contemplada en el artículo 30 del Reglamento a la Ley de Impuesto sobre el Valor Agregado. Adicionalmente, el contribuyente deberá verificar los montos que deben ser excluidos del cálculo, conforme a lo establecido en el artículo 34 del Reglamento.

ii. Total de las compras y gastos del período, segregado por tarifa (13%, 1%, 2%, 4%). Es importante clasificar inicialmente las compras de bienes y servicios y gastos que realizó el contribuyente, diferenciando entre aquellos que están asignados directamente a determinadas ventas y aquellas compras y gastos que son de uso general en las operaciones de ventas a diferentes tarifas, es decir, compras que entrarían en “una olla de gastos y compras indirectos”. Pues la proporcionalidad se aplicará a ese conjunto de compras y gastos generales.

Por ejemplo, bienes o servicios adquiridos al 2% destinadas en un 100% con sus ventas al 2% o bien las adquisiciones exentas con sus operaciones de ventas exentas, será casos de compras que no deberán incluirse dentro del cálculo de la proporcionalidad.

Finalmente, con la información recopilada, el contribuyente debe llevar a cabo el cálculo de dicha proporcionalidad. Resulta crucial destacar que este cálculo tendrá dos propósitos: 1) la liquidación de derecho a crédito fiscal del período recién finalizado, en este caso el 2023, determinando si el porcentaje utilizado durante el período fiscal fue correcto (en caso de haber aplicado) o si bien este deberá ser ajustado y 2) obtener la proporción provisional para el período fiscal siguiente, en este caso el 2024.

Por ejemplo, al concluir el periodo 2022, se efectuó un cálculo de proporcionalidad que indicó que el porcentaje a aplicar era del 93%, y este mismo porcentaje se empleó para el periodo fiscal 2023. No obstante, al realizar el cálculo de liquidación en diciembre del 2023, se determina que el porcentaje debió haber sido del 95% en 2023. En este escenario, el contribuyente llevará a cabo la liquidación final del 2023 con el porcentaje del 95%, generando un saldo a favor en esa liquidación, ya que se aplicó un porcentaje menor al que le correspondía durante el periodo.

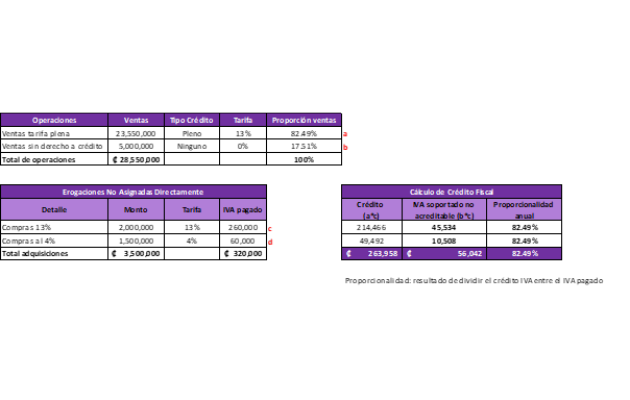

A efectos de realizar el cálculo lo primero que deberá de realizar el contribuyente es determinar el porcentaje de cuanto del total de ventas del período corresponde a cada tarifa (tarifa plena, tarifa reducida, no sujetas, con derecho a crédito fiscal y sin derecho a crédito).

Seguidamente, el contribuyente deberá aplicar esa proporción al IVA soportado de las compras que no son de asignación específica, teniendo en cuenta que se tendrá derecho a crédito del IVA soportado en un máximo de la tarifa a la que se haya vendido.

Posteriormente, se deberá dividir el IVA resultante, considerado como crédito fiscal, entre el total del IVA soportado para cada tarifa. Finalmente, se calculará un promedio de estos resultados, determinando así el porcentaje de proporcionalidad que corresponde al contribuyente y el monto del IVA soportado que no podrá ser utilizado como crédito fiscal y por ende corresponderá a un gasto del período.

Como ejemplo consideremos a un contribuyente que realiza ventas por alquileres al 13% y ventas exentas sin derecho a crédito y efectúa compras al 13% y 4%. Aplicando lo descrito en párrafos anteriores se determina una proporcionalidad del 82.49%.