Beneficios de baja en Tasa Básica no llegan a consumidores

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 28 noviembre, 2016

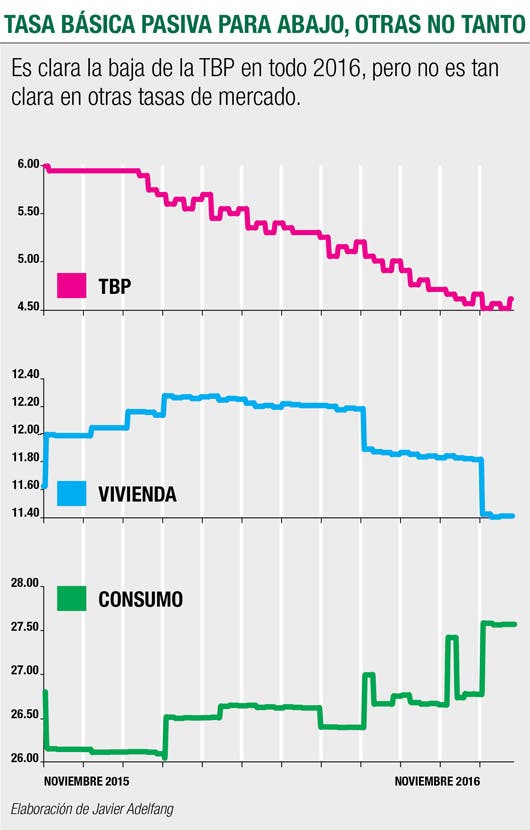

La Tasa Básica Pasiva (TPB) está en un 4,60%, su punto más bajo desde mayo de 2008, mientras que hace un año su valor era del 6%; en otras palabras, muestra una disminución de un cuarto del valor anterior.

A pesar de esto, las tasas en el mercado tanto para créditos nuevos en colones, como para certificados de inversión apenas se han movido, incluso menos de diez puntos base.

{l1}tasa_monetaria_cae_pero_intereses_para_el_publico_siguen_altos{/l1}

Si tomamos como referencia las hipotecas, en los bancos públicos y privados en promedio apenas han caído un 8%.

En otras palabras, si la tasa de interés de un crédito hipotecario era de un 12,28% hace un año, esta solo bajó a 11,41%, en promedio.

¿Qué pasó?

El Banco Central en enero de este año cambió la metodología de cálculo de la TBP, pasó a tomar en cuenta todos los plazos de captación en el mercado, cuando antes solo consideraba una parte de los depósitos a seis meses.

{l2}tendencia_hace_atractivos_creditos_en_colones{/l2}

La autoridad quería que las tasas de mercado cayeran, esa era su meta. Con esto lograría mover hacia abajo con rapidez la tasa de referencia de los créditos en colones.

Efectivamente la TPB ha bajado con velocidad este año, pero esto no se ve reflejado en las tasas de mercado.

Ilusión en tasas

A pesar del cambio en la metodología y de la baja considerable en la TBP, ha sido imposible cambiar los costos de intermediación financiera de los bancos.

Ellos tienen que seguir reservando el encaje mínimo legal, el peaje bancario y las reservas por las operaciones de crédito que entregan, manteniendo obligaciones con el sistema que nos les permiten bajar las tasas de mercado.

Por esto, aunque la TBP va bajando, las tasas de los créditos hipotecarios, de consumo, prendarios y otros en colones, siguen siendo muy parecidas a las de hace un año atrás.

Lo que sucede es que las entidades financieras ajustan el valor de más que ellos incluyen a las tasas cobradas a los consumidores.

Así, por ejemplo en un crédito de vivienda la tasa ofrecida era de TBP más el 4%, hoy es diferente por el ajuste (TBP+6%)

Cambio en metodología

Desde 2008 a la fecha, se han llevado a cabo tres cambios en la metodología de cálculo de la Tasa Básica Pasiva, la primera daba más volatilidad, desde 2012 con el segundo cambio una pequeña tendencia a la baja, la de este año buscó que se reflejaran con más celeridad las rebajas, pero no se ha conseguido.

• La nueva metodología de la TBP tiene el inconveniente de que no refleja en absoluto los costos de captación de las entidades financieras

• Es un promedio “extraño” de tasas a lo largo de un plazo muy amplio

• Los bancos necesitan que las tasas activas se ajusten a los costos financieros; por lo tanto lo ideal sería sustituir la TBP por otra referencia que sí refleje los costos de captación

• Como esto no es posible, el efecto para los bancos es ampliar el margen que se cobra sobre la TBP

Cambio en cálculo, no en costos

A pesar de que el cambio en el cálculo de la Tasa Básica Pasiva trajo una caída considerable en la tasa de referencia, los costos para el sistema financiero siguen siendo los mismos.

Adriana Rodríguez Gerente Análisis Económico

Scotiabank

Los costos de captación reales para los intermediarios financieros muestran menos correlación con la tasa básica pasiva debido al cálculo de esta, donde puede darse el caso de que la estructura de las tasas de interés no varíe pero el resultado del cálculo sí, pues depende también de si los bancos se recargaron más en el corto, mediano o largo plazo de la curva.

Así mismo, el hecho de que las operaciones no sean ponderadas por su volumen y entren como promedios simples también aleja en cierta medida a los costos reales del resultado de captación de la TBP.

Las tasas de captación para los bancos públicos y privados sí experimentaron un descenso principalmente en el primer cuatrimestre de este año, pero a partir ahí se han mantenido relativamente estables en los principales plazos.

Karla Arguedas Gerente de Trading

Prival Securities Costa Rica

A inicios del año la tasa de interés activa promedio del SFN para préstamos en colones estaba en un 15,46% y para el 22 de noviembre ya estaba en el 14,36%.

Pero el spread entre las tasas activas y pasivas depende también de otros factores además del costo de fondeo.

Ese diferencial refleja el nivel de riesgos que enfrenta el intermediario financiero, incluidos la morosidad y el no pago de algunas operaciones.

Además, los costos de operación se contemplan y estos incluyen los regulatorios. Si por disposiciones administrativas los reguladores imponen condiciones adicionales a la colocación de préstamos, esto se traslada a los precios de los préstamos que son precisamente las tasas activas.

Finalmente la eficiencia administrativa con que logre trabajar el sistema impacta en las tasas activas.

Los altos costos operativos derivados de compromisos en convenciones colectivas de los bancos públicos se ven reflejados en las tasas que deban enfrentar los deudores.

Pedro Aguilar Jefe de Análisis Económico

Aldesa

Es importante considerar que si bien es cierto la tendencia de la TBP durante 2016 ha sido a la baja, la mayor parte de la disminución la explica el ajuste metodológico del indicador y no un menor costo de fondos en las tasas de los grupos de intermediarios.

Por ejemplo, en diciembre de 2015 la tasa cerró en un 5,95% y actualmente es el 4,60%, pero si no se hubiese dado el cambio en la metodología, el nivel de la TBP actual sería del 5,70%, es decir, muy similar al de un año atrás.

Lo anterior es una de las razones por las que las tasas de captación no han podido disminuir más, y se ven tasas similares en los diferentes plazos, aunque sí hay sectores que han logrado disminuir sus tasas de captación, caso es el caso del cooperativo.

Ganadores y perdedores con el cambio en TBP

Como en toda acción hay ganadores y perdedores de las decisiones que se toman en la política monetaria, verifique cuál es su situación o la de su cartera de inversiones.

Ganadores

• Los deudores cuyo préstamo está en la parte variable del mismo y que está indexado a la TBP, en definitiva han sentido la disminución.

Con esto el monto en la cuota mensual del pago del crédito se ha visto disminuida, significando un ahorro para el deudor.

• El otro ganador es el gobierno, que disfruta de menores tasas de interés en el saldo colocado de su deuda indexada a TBP.

Por esto debe pagar menos en los intereses de los cupones de estos bonos adquiridos principalmente por inversionistas institucionales, ya que son poco líquidos en el mercado.

El gobierno mantiene cerca del 10% de la deuda interna en bonos ajustables al movimiento de la TBP.

Perdedores

• Los primeros perdedores son los que necesitan nuevo dinero, ya que aunque se nota una baja considerable en la TBP, las tasas activas del mercado siguen siendo parecidas a las de hace un año, en otras palabras tienen solo una ilusión.

• Los bancos comerciales cuyas carteras están indexadas a la TBP también deben anotarse en la lista de los damnificados, al ver reducidas sus métricas de desempeño contra lo originalmente presupuestado.

• Para inversionistas sofisticados, como los fondos de pensiones, que tomaron bonos indexados a la TBP, tendrán un problema en su flujo de cartera, ya que el valor de los bonos cayó, aunque las tasas de mercado no se ajustaran a la baja.