Analice su inversión con respecto a lo que dice el Plan Monetario

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 09 enero, 2017

Los indicadores en su mayoría aumentarán en 2017 según el Programa Macroeconómico, así tendremos una inflación por encima del 2%, tasas de interés al alza en ambas monedas y una devaluación parecida al año pasado, así que es momento de analizar las variables para sus inversiones.

Lea más: Inflación del 2016 fue de 0,77%

La inflación registró una variación interanual del 0,77% al cierre de 2016, con esto da seis meses con cifras positivas, pero sin alcanzar el 1% en el índice de precios.

Esto dio a los inversionistas la posibilidad de tener rendimientos reales altos, algo que sin duda podría cambiar en 2017.

La expectativa es que para este año, el indicador de precios esté más cercano del piso (2%) del rango meta del Banco Central, principalmente porque se espera un incremento en los valores de las materias primas.

La autoridad monetaria afirmó que vigilará el comportamiento de los determinantes de la inflación, por lo que estaría manejando su estabilidad por medio de la Tasa de Política Monetaria (TPM), el encaje mínimo legal y la aplicación de otras medidas para mejorar la trasmisión de su política monetaria.

Una subida, aunque fuese baja, impactaría el poder adquisitivo de las personas, los intereses reales de las inversiones y los préstamos, entre otros.

En lo que respecta a las tasas de interés, el aumento sería paulatino y no de forma abrupta.

La diferencia respecto a los últimos dos años, es sentir mayores niveles en las tasas, luego de que casi prácticamente no se movieran.

Esto aunque el último año la Tasa Básica Pasiva pasara del 5,95% en enero al 4,45% en diciembre, por el costo de intermediación financiera de la entidad, esta baja no fue percibida por los consumidores, ni los inversionistas de forma clara.

Varios analistas incluso tienden a pensar que las tasas de captación a seis meses podrían aumentar cerca de dos puntos porcentuales para finales del año, principalmente por el problema de financiamiento del déficit fiscal.

En cuanto al tipo de cambio, es claro que el Banco Central quiere tomar más protagonismo respecto a la administración de este y que seguirá evitando fluctuaciones abruptas, principalmente de depreciación.

Se espera que se usen más reservas internacionales, pero la posición continúa siendo alta.

Un tipo de cambio cercano a los ¢580 por dólar es lo que se espera para el cierre del año, lo que daría un comportamiento parecido a 2016, con una devaluación cercana al 3%.

El Banco Central volvió a entregar el Programa Macroeconómico a finales del año (atípico de otras administraciones), tal y como lo hizo en 2015, luego que en su primer año se esperó hasta el último día para presentarlo (por ley debe hacerlo antes del 31 de enero).

Preocupaciones de afuera

En el Plan Monetario se establecen algunos riesgos externos, dos principales:

• Crecimiento global menor Si la economía global se desacelera en el transcurso del año, similar a lo ocurrido en meses anteriores, afectaría el crecimiento de nuestros principales socios comerciales y, de ese modo, nuestra demanda externa. Por otro lado, hay que ver qué sucederá con las políticas expansivas de Trump, lo que traerán el Brexit y China.

• Precios mayores en materias primas Podrían tener alzas mayores ante conflictos geopolíticos o efectos en el precio del petróleo por los acuerdos de la OPEP, lo que complicaría el control de inflación.

Al alza y expectativa

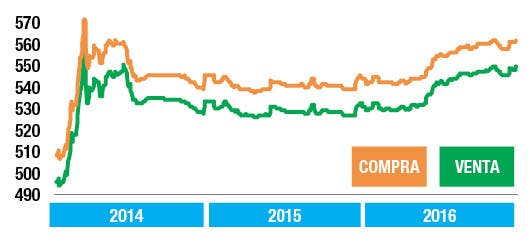

Todo 2016 tuvo depreciación a lo largo del año, para 2017 se espera una tendencia parecida en el tipo de cambio.

Elaboración Propia con datos del BCCR

Ponga atención al Dow Jones

Un inversionista que compró algún instrumento financiero asociado al desempeño del Dow Jones tendría para cierre del año pasado ganancias por encima del 17%.

Este indicador accionario internacional está cerca de llegar a los 20 mil puntos.

Elaboración propia con datos de Bloomberg

Oportunidades de Inversión

Estas son las mejoras estrategias de inversión según varios analistas para inicios del año.

Pedro Aguilar

Jefe de Análisis Económico

Aldesa

Seguimos con recomendaciones similares a las del año anterior, instrumentos de corto plazo, hay fondos de inversión con rendimientos atractivos, mientras que en productos de plazos mayores, alternativas en el mercado de renta fija, tanto en colones como en dólares, en las cuales los rendimientos continúan siendo atractivos dados los riesgos, a pesar de la expectativa de mayores tasas que han dado algunos analistas y que afectarían los precios, lo cual consideramos no sería significativo durante el año y además, sería más que compensado con los cupones recibidos.

José Alfaro

Gerente

Prival Securities

Para Costa Rica las mejores opciones están en instrumentos en dólares que aún presentan un importante premio sobre alternativas del Tesoro.

Hay que poner atención a aquellos papeles que tienen buena liquidez, pues serán los que mejor desempeño muestren en los primeros meses de 2017.

Una de las mejores alternativas que se tendrán en el mercado local corresponde a las nuevas emisiones de banca de inversión que se preparan en el mercado. Los inversionistas deben estar atentos pues tendrán la oportunidad de participar en proyectos privados titularizados con muy buen respaldo y garantías con rentabilidades altamente competitivas.

Jorge Patiño

Corredor de Bolsa

Grupo Mercado de Valores

En el 2016, las tasas de interés en colones disminuyeron hasta llegar al punto más bajo de los últimos 8 años, pasando la tasa básica pasiva de 5.95% a 4.35%. Esto hizo que, durante este año, los inversionistas que realizaron sus inversiones a inicio de año al mayor plazo, fueron los que obtuvieron los mejores rendimientos. En el caso de inversión en moneda extranjera, habiendo tenido la “bola de cristal”, definitivamente la mejor inversión fueron los eurobonos de Largo Plazo del gobierno de Costa Rica. Como ejemplo, el bono del Gobierno de Costa Rica con el vencimiento más largo, es el que vence en el 2045. Dicho bono que tiene una tasa de interés de 7.158%, inició el año con un precio de 84%, llegando a un valor en agosto de 111%, lo cual hubiese generado al inversionista adicional al rendimiento del bono, una ganancia de capital de 27% flat en un período muy corto.

Johnny Mora

Gestor de portafolios

Acobo Puesto de Bolsa

Las condiciones han cambiado drásticamente y por el momento hay que tomar decisiones:

En Costa Rica lo más prudente será, buscar opciones de corto plazo, mientras los precios de los valores de largo plazo (con mejor rendimiento) finalizan ajuste, ya que por el momento aunque las expectativas son de alza de rendimientos, estas alzas no han finalizado, lo que supone riesgo de precio.

Es de suponer que es buen momento para los Fondos de Inversión de Mercado de Dinero y bonos de corto plazo.

En el momento que el mercado crea que no habrá más alzas, habrá una gran oportunidad en el mediano y largo plazo (bonos), ya que tendremos mayor rédito y precios bajos.