2013 el año de los “contrastes” financieros

Carolina Acuña cacuna@larepublica.net | Lunes 16 diciembre, 2013

Cierre de diciembre será presagio de 2014

2013 el año de los “contrastes” financieros

Indicadores “bailaron” al son de nuevas reglas

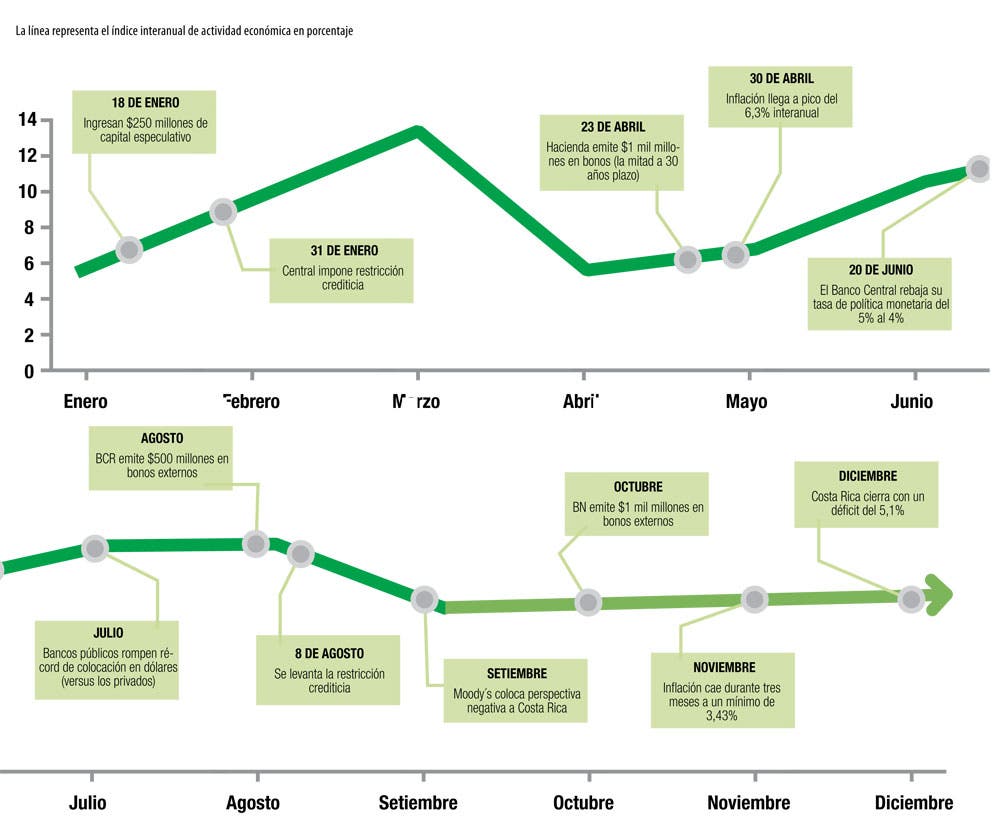

El año 2013 se caracterizó por tener grandes contrastes. Un inicio muy movido con altos indicadores de inflación, ingresos de capital externo altos y tasas de interés. Pero lentamente esos tres datos se normalizan y reducen drásticamente y otros nuevos como el déficit fiscal empiezan a remontar y amenazar la estabilidad de 2014.

INVERSIONISTA hace un recorrido cronológico para repasar el efecto que estos movimientos tuvieron y tienen en su bolsillo.

Al inicio, las altas tasas de interés pasivas de enero provocaron varias decisiones que impactaron tanto a ahorrantes como a quienes pidieron préstamos.

Tras una sospecha de manipulación en la Tasa Básica Pasiva (la tasa pagada a los ahorros a plazo que se usa como base para calcular el costo de los créditos), la presidenta Laura Chinchilla decretó una baja en lo pagado por los bancos públicos a ciertas instituciones, y el Banco Central introdujo un cambio en la metodología de cálculo.

Estos dos cambios bajaron del 9,2% al 6,5% la tasa y se redujeron las mensualidades a pagar a casi un 80% de los deudores, situación que se mantiene hasta hoy y ha permitido cerrar negocios con tasa fija en los primeros años a varios consumidores.

Por otro lado, la noticia no es tan buena para otros, como los bancos que vieron una merma en los ingresos de los créditos referenciados a esa tasa.

Debido a las tasas altas también se dio un millonario y atípico ingreso de divisas por parte de inversores extranjeros atraídos por unos instrumentos llamados Global Depositary Notes, que pagaban en dólares una tasa de interés muy similar a la prometida por el gobierno en colones. Eso empujó al Banco Central a crear una restricción a los préstamos —sobre todo en dólares— la cual mantuvo hasta finales de julio.

Esta prohibición redujo la colocación de muchos bancos, principalmente los privados y también afectó sus utilidades, sobre todo las de los que la cumplieron a cabalidad, ya que fue incumplida por algunas entidades, al no existir ningún mecanismo de sanción o multas.

“Esta restricción la pudimos ver en que para 2013 se realizaron solo dos ferias de vivienda y una de autos, mientras en 2012 fueron cuatro de vivienda con excelente colocación”, dijo Guillermo Quesada, presidente de la Cámara de Bancos e Instituciones Financieras.

Lo irónico fue que los bancos redujeron dramáticamente mucho más la colocación de crédito en colones que en dólares, y la intención del Banco Central era la inversa.

A lo anterior se sumaron una serie de alzas de bienes regulados (como agua, luz y transporte) que habían estado retrasadas por lo que inflación en abril fue la más alta de los últimos cuatro años, reduciendo la capacidad de pago de muchas personas y desincentivando el ahorro, dado que las ganancias reales se deterioraron, a pesar de las altas tasas iniciales.

Tras la restricción crediticia y el envío de una Ley a la Asamblea que podría cobrar impuesto a las inversiones extranjeras el flujo de dólares para inversiones de capital se redujo y el Banco Central tuvo que comprar cada vez menos divisas para mantener el tipo de cambio sobre los ¢500 y proteger el sector exportador.

Como nota positiva en el primer semestre destaca la excelente colocación de Hacienda de $1 mil millones en bonos con tasas históricamente bajas y con plazos de diez y 30 años, algo jamás logrado por un equipo de gobierno en los mercados internacionales. Lo que redujo la deuda que los hijos y nietos de las generaciones actuales deberán pagar.

A mediados del año se estabilizó la inflación, las tasas, los flujos de capitales y pronto se eliminaría la restricción crediticia, pero estaban por venir un alza en déficit fiscal, una mala nota de las calificadoras de riesgo y se iniciaría una incertidumbre electoral.

Una desaceleración de la actividad económica interna y que paga impuestos golpeó las finanzas del fisco, tanto que desde setiembre el ministro Edgar Ayales admitió que el déficit proyectado para finales de 2013 sería mucho mayor.

Con lo anterior, sumado a la ausencia de una reforma fiscal (ni de ingresos ni de gastos), la calificadora de riesgo Moody’s tomó la decisión de ponerle perspectiva negativa a la capacidad de pago de Costa Rica que un par de años antes había llegado al ansiado “grado de inversión”, subiendo de categoría el país, para acceder a más fondos en el mundo.

“No habíamos tardado en salir con bombos y platillos diciendo: ya somos grado de inversión, y ahora estamos a punto de perderlo”, detalla Hairo Rodríguez, subgerente de Banco Cathay.

Por otro lado, apenas se retiró la restricción crediticia bancaria y con el camino libre para prestar en moneda extranjera los más grandes bancos estatales aprovecharon para captar fondos en los mercados externos. El BCR captó $500 millones para repagar deudas en esa moneda y balancear sus activos y pasivos en esa moneda. En noviembre el Nacional captó $1 mil millones, la misma cantidad que Hacienda, para repagar deudas y hacer préstamos a empresas energéticas.

Con estos movimientos la composición de la deuda del sector financiero cambia y “el colchón” de activos versus pasivos en moneda extranjera que al presidente del Banco Central le preocupaba ver adelgazarse, simplemente desaparece y se genera un déficit.

Esta situación además se ve matizada con otros datos. Las reservas en dólares mantenidas en el Banco Central disminuyen.

“Si llegamos este año a tener casi $8 mil millones y ahora tenemos $7.300 millones, y vemos que la inversión en dólares interna no ha aumentado significativamente, podríamos creer que algunos dólares se están yendo del país”, dijo la semana pasada Rodrigo Bolaños, jerarca del Central.

Este comportamiento de “vuelta a casa” de la moneda extranjera se empezó a dar justamente en las épocas que la Reserva Federal de Estados Unidos insinuó que estaría cerca de su fin la política de emisión de bonos que tenía las tasas pagadas por los bonos del Tesoro cercanas a cero. De hecho ya se dio un alza en la curva soberana estadounidense, sobre todo en el largo plazo, lo que podría atraer cada vez más capitales de vuelta a Norteamérica.

Finalmente, y no menos importante, muchos empresarios y consumidores han reducido sus inversiones y sus compras (la confianza de ellos se ha mantenido con una tendencia general a la baja) lo que según muchos analistas y miembros de cámaras de productores se debe a una típica época preelectoral, que ralentiza la economía, sobre todo porque algunas decisiones de inversión podrán verse beneficiadas o perjudicadas dependiendo de quien gane las elecciones y a la fecha no hay ningún candidato que tenga el 40% mínimo de intención de voto para llegar a la silla presidencial.

Así las cosas este cierre de diciembre está condimentado con incertidumbre electoral, baja inflación, alto déficit, menos dólares, bajas tasas y mucho dinero para prestar. Datos interesantes que podrían ser un presagio de lo que será 2014.

Carolina Acuña

cacuna@larepublica.net