Usuarios limitan seguro de vehículos a cobertura básica

Maria Siu msiu@larepublica.net | Miércoles 26 noviembre, 2014

Protección contra robo, colisión y vuelco pasa a segundo plano

Usuarios limitan seguro de vehículos a cobertura básica

Incluir otros daños sube el valor de la póliza

La mayoría de los vehículos en el país solo poseen el seguro de cobertura básica, conocido como daños a terceros.

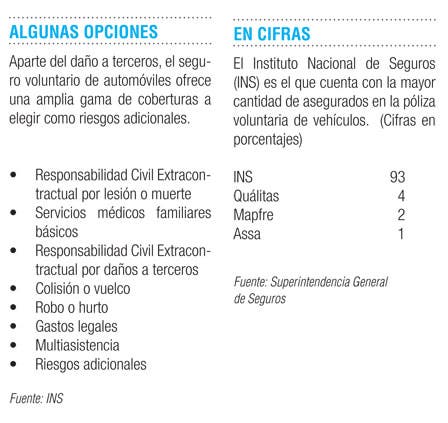

De los asegurados por el Instituto Nacional de Seguros (INS), un 99,9% circula por las calles con este tipo de póliza.

Se trata de un seguro de responsabilidad civil, que responde por lesión y muerte, o en caso de que el propietario ocasione un daño a la propiedad de otros.

Entretanto, la contratación de un seguro para el caso de robo, vuelco o colisión del vehículo, es menor y cubre a ocho de cada diez propietarios.

Esto implica que en caso de que la persona choque o dañe el vehículo deberá hacerse cargo de la factura propia.

La inclinación por tener únicamente una cobertura básica es un comportamiento similar en otros países de Latinoamérica.

Un dato importante es que al primer semestre del presente año, la siniestralidad o cantidad de accidentes de tránsito se mantuvo con respecto al año anterior, de acuerdo con datos de la Superintendencia General de Seguros.

El Seguro Obligatorio de Automóviles, que ofrece cobertura para el caso de accidentes de tránsito, tanto médica, como económica y sobre incapacidades, es distinto a daños a terceros.

Este seguro debe ser asumido por toda persona que opte por el derecho de circulación porque se paga con el marchamo cada año.

“Las coberturas dependen de las necesidades del asegurado. Él es quien decide qué riesgos proteger y materializa su voluntad en la contratación de las mismas”, comentó Grace Segura, subjefa de Dirección de Operaciones del INS.

El hecho de que un 80,5% de las personas elija una cobertura contra daño directo del vehículo no es una cifra despreciable, a criterio de la aseguradora pública.

Otro de los factores que influyen es la asesoría que brinde el intermediario de seguros en el proceso y el presupuesto con que se cuente para el pago de la prima.

El tema del costo es importante porque la tarifa puede ser más alta según el tipo de vehículo. En ese sentido, la reparación de un carro modelo 2002 es más cara, que uno de 2014.

La cobertura a nivel corporativo no es la excepción, dado que al igual que con los particulares, los propietarios prefieren jugar con las probabilidades.

Una renovación constante de la flotilla es uno de los factores que pesan en la decisión de las coberturas a elegir.

María Siu Lanzas

msiu@larepublica.net