Titularización es buena opción

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 24 junio, 2013

El Salvador, espejo para que empresarios aprendan a fondearse

Titularización es buena opción

El país cuenta con el Mercado Alternativo para Acciones, pero la figura es distinta a la titularización

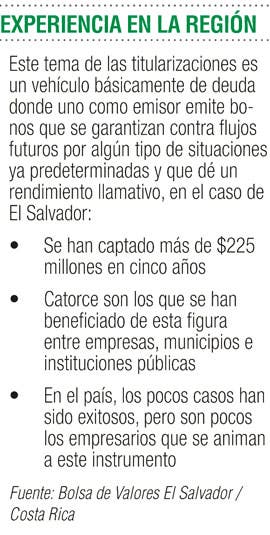

En un país donde las fuentes no bancarias de financiamiento son limitadas como en El Salvador, la ley de titularización de 2008 trajo éxito en una forma viable, segura y rápida para que los empresarios fondearan sus recursos.

El valor de los fondos recaudados por este concepto ha crecido rápidamente, tanto que ya 14 grupos entre empresas, municipios y otros han logrado captar $225 millones.

Entre los beneficios de la opción de titularización está que el emisor debe obtener la aprobación previa de la Bolsa de Valores y la Superintendencia del Sistema Financiero cuscatleco, además de una serie de requisitos de calificación de riesgo.

La negociación de valores se realiza a través del mismo grupo, cobrando una tarifa por sus servicios.

Por otro lado, la tasa de interés que un prestatario paga al emisor de un bono de titularización puede ser tan poco como la mitad del costo de un préstamo bancario.

Este es un sistema de fondeo que ya se ha aplicado en nuestro país, como el caso de varias titularizaciones con las hidroeléctricas que se han hecho con el ICE, y que han resultado muy grandes y exitosas.

El año pasado se hicieron dos, más una por $15 millones del Fideicomiso de Titularización Altara El Tucano, donde se pone como garantía un mínimo de ocupación al fideicomiso para garantizar a los inversionistas el pago de los bonos.

El otro fue realizado por una empresa de supermercados que titularizó los alquileres de los inmuebles donde tiene sus tiendas. Así como también se ha tratado con municipalidades. Por ejemplo se tienen tres años de trabajar con la de Cartago para titularizar bonos para la creación y mantenimiento de las alcantarillas del sitio.

Una de las trabas por ejemplo para los municipios es que tienen que solicitar muchos permisos para endeudarse, lo que vuelve poco útil la figura, además de que no todas tienen la capacidad de gestión para hacer este tipo de procesos de fondeo, solo las más grandes, por un tema de riesgo.

“La iniciativa de titularizaciones creemos que es un instrumento que definitivamente todavía no se ha utilizado lo suficiente en el país; esto por varias razones, entre ellas la competencia que tenemos por parte el sector bancario donde hay muchísima oferta de crédito, incluso este año con la limitación, y a costos muy competitivos”, explica José Rafael Brenes, gerente de la Bolsa de Valores.

Estima que con respecto a emisiones medianas y pequeñas estas pueden acceder al crédito bancario sin muchas dificultades, algo distinto de lo que sucede en El Salvador, donde los préstamos son más restringidos y caros, por esto para ellos es atractivo este proceso de fondeo.

En parte es el tema regulatorio, en otro el mercado, pero aseguran que no es que no se puedan realizar, incluso desearían que más empresarios y entes se animaran más a esta figura de oferta pública que tiene la ventaja de separar el negocio del emisor del fideicomiso, así guarda confidencialidad de su negocio con respecto a la competencia o se puede ejecutar solo en una parte del giro del comercio.

Fabio Parreaguirre

fparreaguirre@larepublica.net