Tasa monetaria cae, pero intereses para el público siguen altos

Fabio Parreaguirre fparreaguirre@larepublica.net | Martes 05 enero, 2016

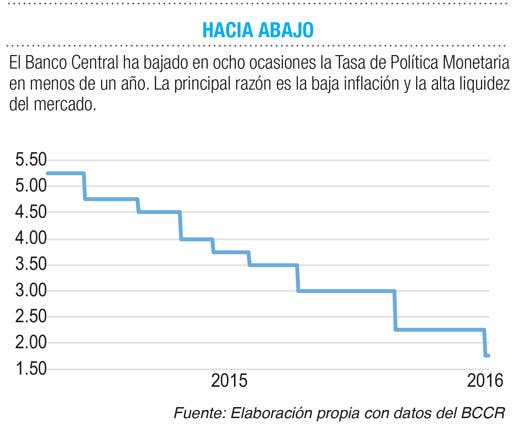

La Tasa de Política Monetaria (TPM) bajó 0,50 puntos porcentuales, según informó ayer el Banco Central, por lo que ahora este indicador de los créditos y depósitos overnight para las entidades financieras se colocará en 1,75%.

Este es el octavo movimiento hacia abajo en los últimos 12 meses, que responde principalmente al estado alto de la liquidez actual en la economía y de la inflación, que se mantiene muy baja, sin conocer todavía el dato para el cierre de 2015.

A pesar de las continuas bajas en la tasa de referencia del Banco Central, esto no se ve reflejado en la tasa que percibe el público.

Esto porque no ha existido una reacción en el mismo sentido por parte de las entidades financieras, ya que la reducción no tiene la misma velocidad. Por esto y a pesar que la Tasa Básica Pasiva (TBP) ha bajado, no lo ha hecho en la misma magnitud que la TPM.

Es de esperar que con la nueva metodología de cálculo, la TBP se vuelva más volátil y pueda subir y bajar de forma más abrupta a las respuestas que realizan los agentes macroeconómicos.

Esta nueva metodología entra en vigor el primer miércoles de febrero, cuando se tomarán en cuenta las tasas de captación a plazo total para que sume en conjunto el 95% del saldo promedio de total de los últimos seis meses. Con el mecanismo actual, se toma en cuenta el 70% en promedio.

Hay que tomar en cuenta que cada entidad financiera tiene su propia estructura de costos y se podría ver afectada por una reducción que no venga rezagada.

Mientras tanto, los deudores e inversionistas seguirán sintiendo una tasa de interés alta.

Esto se intensifica si se le añade que la inflación, al estar baja, da tasas reales prácticamente iguales a las nominales, por lo que un deudor paga más y un inversionista se beneficia con mejor rendimiento.

Sin embargo, hay quienes estiman que las bajas en las tasas en colones son una reacción a lo que sería una subida en 2016, siempre y cuando Hacienda tenga que presionar en el mercado nacional en busca de recursos.

Otros lo ven como un simple movimiento macroeconómico, ya que si bien la baja en la TPM tiene un beneficio sobre el costo de financiamiento del Gobierno, no creen que este sea el objetivo de los movimientos hacia abajo, especialmente porque como órgano independiente, el Banco Central debe atender al cumplimiento de otros objetivos.

Para este año, el Gobierno carece de un plan de financiamiento externo, no hay emisión de eurobonos permitida, ni préstamos internacionales, así como la compra de bonos nacionales por China, que está prácticamente descartada.