¡Que su tarjeta de crédito sea de uso inteligente!

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 14 octubre, 2013

Estudio revela un incremento del 1,50% semestral

¡Que su tarjeta de crédito sea de uso inteligente!

Tarjeta Deuda actual es de ¢740 mil millones

Se refleja que debe continuarse una ardua tarea en educación financiera respecto al uso de las tarjetas, indicó Annabelle Ortega, de la Cámara de Bancos. Esteban Monge/La República.

La tarjeta de crédito es una buena amiga si le da un buen uso, pero de igual manera se puede convertir en un dolor de cabeza, un golpe al bolsillo y una mancha en su récord crediticio, sino se sabe utilizar.Hoy en día son muchas las opciones que se tienen para hacerse de este dinero plástico en la billetera, ya que los bancos y entidades financieras continuamente están entregando tarjetas a sus clientes.

No obstante, este servicio debe ir acompañado con información y educación sobre el uso adecuado de este instrumento, algo que pocas veces los tarjetahabientes le toman importancia y ahí es donde pueden empezar los problemas.

Por ello, la Cámara de Bancos e Instituciones Financieras de Costa Rica busca aumentar los espacios enfocados a informar y orientar a los costarricenses sobre cómo aprovechar las tarjetas de crédito, sin que se convierta en una pesadilla para las finanzas del hogar.

“El estudio dado a conocer recientemente por el Ministerio de Economía días atrás, refleja que debe continuar el esfuerzo de brindar educación financiera a la población. En este sentido, la Cámara arrancó desde 2009 con el Programa virtual Jóvenes Banqueros, el primero en su campo para atender ese nicho explicativo”, indicó Annabelle Ortega, directora ejecutiva de la Cámara.

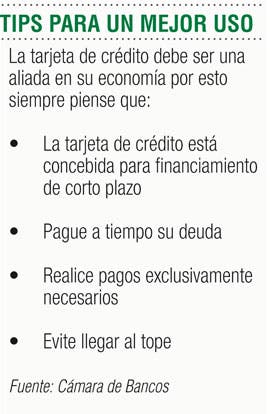

Entre los puntos más interesantes referentes al uso de las tarjetas está saber utilizarlas como un financiamiento de corto plazo, que vaya regulado por las fechas de corte.

Así, las personas pueden incluso contar con hasta tres quincenas para cancelar sus deudas de contado, sin la necesidad de incurrir en intereses.

Otras formas son los planes tasa cero de compras a plazo, mediante los cuales algunos comercios en conjunto con los bancos permiten que sus tarjetahabientes consuman y puedan realizar los pagos sin cobrar de más en plazos de hasta seis meses.

Incluso se les puede sacar mucho provecho a las tarjetas, pues estas brindan servicios de ayuda, ya sea en el camino por si se tiene algún problema con el carro, seguros en caso de robos y descuentos especiales en restaurantes y otros comercios.

El último estudio sobre tarjetas de débito y crédito, realizado por el Ministerio de Economía, Industria y Comercio a través de la dirección de Investigaciones

Económicas y de Mercado, encontró que el saldo de deuda asociado al uso de las tarjetas fue de ¢740.385 millones, lo cual representó un aumento del 1,50% con respecto al estudio anterior.

Económicas y de Mercado, encontró que el saldo de deuda asociado al uso de las tarjetas fue de ¢740.385 millones, lo cual representó un aumento del 1,50% con respecto al estudio anterior.Asimismo la cantidad de plásticos en circulación al 31 de julio de 2013 fue 1.731.673 tarjetas, lo cual significó un aumento en 28.759 unidades.

En cuanto a la cantidad de tarjetas de débito en manos de ahorrantes, se registraron 4.858.307 unidades. El estudio se realizó a partir de la información proporcionada por los entes financieros, con corte al 31 de julio del presente año.

Con respecto a las características del mercado de tarjetas de crédito, en total existen 29 emisores que ofrecen un total de 368 tipos distintos de tarjetas, siendo Credomatic, Banca Promerica, Banco Nacional, Credix World y Banco Popular, quienes tienen el 54% de los tipos de tarjetas que se ofrecen en el mercado. La cantidad de tipos de tarjetas por emisor se muestra a continuación.

Fabio Parreaguirre

fparreaguirre@larepublica.net

@fabiopLR