Mayor volatilidad ayudará a entender el riesgo cambiario

No se muera por el tipo de cambio, espere ¢570 - ¢590 hasta cierre del año

Alza duró tres semanas, parecido al año pasado, pero en aquella ocasión llegó hasta ¢595 para luego bajar

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 10 septiembre, 2018

Los costarricenses tienen que aprender sobre el riesgo cambiario y la volatilidad de este precio.

Por 20 días el tipo de cambio estuvo en constante subida, pasó de ¢568,35 el 17 de agosto a ¢586,61 el 5 de setiembre, o sea ¢18,26 de más, una devaluación del 3%. Pero existen las fluctuaciones, de hecho, el sistema en el que estamos de Flotación Administrada así debe ser, el jueves pasado, el alza se frenó y en Monex la divisa bajó ¢2,75.

El viernes pasado, el cierre quedó en ¢582.

Ya había pasado, deberíamos acostumbrarnos a eso

A inicios de mayo del año pasado el tipo de cambio brincó, no paró de subir por 24 días, pasando de ¢566,97 a ¢595,28.

Todos entraron en pánico —salvo aquellos que se benefician por la subida, como exportadores o turismo—, luego llegó el Banco Central y empezó a intervenir, para el cierre del mes ya el promedio en Monex era de ¢570.

Deberíamos acostumbrarnos a estas volatilidades e incluso que poco a poco el nivel del tipo de cambio suba, año con año.

En este último cuatrimestre podríamos observar un tipo de cambio que ronde entre los ¢570 ay ¢590, según los expertos.

Eso sería una devaluación del 3%, misma cantidad con que se elevó el precio de la divisa en 2017.

La fluctuación que tuvimos y las volatilidades futuras responden a diversos factores: expectativas o incertidumbre, compras de Recope, INS, ICE, otras instituciones públicas no bancarias y movimientos propios del mercado.

Sin embargo, estas fluctuaciones se estabilizan en el corto plazo, especialmente por las intervenciones por parte del Banco Central para evitar fluctuaciones abruptas y evitar perjudicar a los agentes económicos.

Los expertos concuerdan en la decisión del presidente del BCCR de buscar más flexibilidad en el tipo de cambio.

Va en línea con el régimen de política monetaria del país y puede ayudar a reducir la vulnerabilidad cambiara del sistema financiero, al dar señales de un verdadero riesgo cambiario, obligando a las personas a incluir dentro de su análisis esto.

Al gobierno no le sirve una gran devaluación

Al igual que muchas personas que tienen sus ingresos en colones, el gobierno tiene una gran parte de su deuda en dólares, cerca del 40%.

A Hacienda no le sirve que exista una gran devaluación ya que necesitaría más colones, vía impuestos o deuda, para pagar los dólares de los vencimientos de los bonos.

Cada vez que hay devaluación, se encarece el servicio de la deuda, por esto el Gobierno tiene desde junio de captar prácticamente solo en colones.

Si en un futuro Hacienda va a canjear deuda en dólares por otra en colones, evidentemente esto presionaría el tipo de cambio hacia arriba.

El efecto contrario si se endeuda en dólares, como sucedió con los eurobonos de años atrás.

Hay que fijarse en otras monedas

Las variaciones en las otras monedas afectan el tipo de cambio real, en especial con aquellos competidores directos como México, Colombia, Chile, entre otros.

Al observar el comportamiento de estos países, ellos han devaluado constantemente, mientras nuestro país ha mantenido un tipo de cambio muy estable.

Al devaluar recuperamos parte de la competitividad que perdemos respecto al turismo y a la atracción de inversión extranjera que quiera colocar sus centros de servicios en el país o nuestros productos de exportaciones.

Por esto no todo es malo respecto al alza en el tipo de cambio.

Meta de política monetaria no es cambiaria, es inflacionaria

El objetivo de la política monetaria del país no es una meta de tipo de cambio real, sino más bien una meta de inflación, por lo que el Banco Central nunca permitiría mientras esté en sus manos, un alza excesiva del tipo de cambio.

Para esto tiene un saldo alto de reservas internacionales, lo que le permite intervenir en el mercado cambiario para bajar cualquier subida abrupta, como lo ha estado realizando.

En la actualidad el saldo de reservas internacionales al 30 de agosto alcanzó los $7.749 millones, equivalente a 6,3 meses de las importaciones de bienes del régimen definitivo o al 12,8% del PIB estimado para 2018.

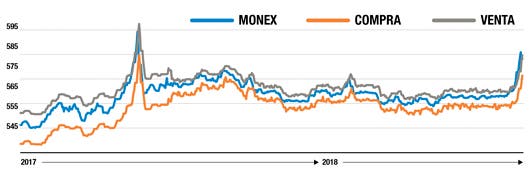

Poca volatilidad, pero veremos más

Al ver el comportamiento del tipo de cambio en los últimos dos años, los periodos de volatilidad han sido pocos, esto es algo que al tomar en cuenta la idea del nuevo presidente del Banco Central, puede pasar más a menudo y que es propio del sistema de flotación administrada (cifras expresadas en colones por dólar).

Fuente: Elaboración propia con datos del Banco Central

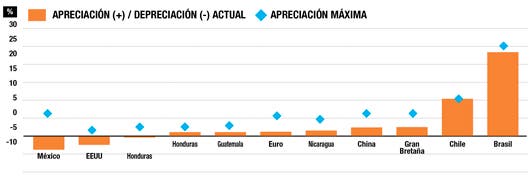

Comparar el colón con otras monedas

El tipo de cambio del colón respecto al dólar no cuenta toda la historia. La poca volatilidad del tipo de cambio puede hacer pensar que todo estaba muy estable. Lo cierto es que durante lo que va de 2018 las monedas de nuestros principales socios y competidores comerciales, además de EE.UU. se han apreciado contra el dólar y por lo tanto contra el colón, restándonos competitividad. La reciente devaluación del colón ha tendido a ayudar en revertir esto.

Fuente: Elaboración propia con datos del Banco Central

Apreciaciones sobre el tipo de cambio

Varios expertos concuerdan en que la administración cambiaria debe ser más transparente, tal y como lo ha indicado el nuevo presidente del Banco Central, así como considerar otros mercados respecto al dólar.

Varios expertos*

Unidad de análisis

Ecoanálisis

Entre los ¢570 y los ¢590 el precio del Monex

La volatilidad en el tipo de cambio, en los últimos días, puede responder a diversos factores que lo estén presionando al alza: expectativas, incertidumbre, compras del SPNB y movimientos propios del mercado.

Sin embargo, no debería sorprender que estas fluctuaciones se estabilicen en el corto plazo, especialmente por las intervenciones por parte del Banco Central para evitar fluctuaciones abruptas y evitar perjudicar a los agentes económicos.

El BCCR debería ser transparente y responder a las fuerzas del mercado de acuerdo a su política cambiaria: oferta y demanda.

Durante la primera mitad de este año el tipo de cambio fluctuó muy poco, y en muchas ocasiones se cuestionó el manejo de política cambiaria por parte del Banco Central de Costa Rica.

Por tanto, si la volatilidad y las fluctuaciones responden a lo que dicta el mercado, y a un manejo transparente de política cambiaria por parte del BCCR, sería bien visto.

Además el presidente Cubero ha citado que debe existir una mayor volatilidad.

La política cambiaria debería considerar, principalmente, el tipo de cambio colón-dólar del mercado y expectativas, a causa del alto grado de dependencia de los agentes económicos (consumidores, inversores, y gobierno) en la moneda estadounidense y por los efectos que la volatilidad en este tipo de cambio podría generar sobre los agentes.

No obstante, en los últimos días se han presentado movimientos abruptos en algunas monedas del mundo, por ejemplo: Argentina y Turquía, que tuvieron lugar por razones de distinta índole; por tanto, una política cambiaria responsable debería tener en cuenta estas oscilaciones, y analizar cuáles grupos del país se verían afectados o beneficiados por estas fluctuaciones en el tipo de cambio con otras monedas extranjeras.

En el análisis el tipo de cambio debería ser ponderado para las monedas de los destinos con los cuales se negocia.

*Édgar Robles, William Porras, y analistas

Lilliana Blanco

Vicepresidenta de Finanzas

Prival Bank

Podría alcanzar los ¢600

No nos atrevemos a dar un número, no con fundamentos técnicos, pensaríamos de manera intuitiva que podríamos alcanzar los ¢600 pensando que el paquete de impuestos avanza con una recaudación cercana al 1,4% del PIB, que le daría al gobierno algo de oxígeno para tomar otras medidas estructurales que son más elaboradas y de reacción más lenta.

Cuando Costa Rica decidió migrar de minidevaluaciones a un régimen más flexible, quedaban escasos cinco países en el mundo con ese esquema cambiario y ninguna era una economía fuerte o emergente, y es que el tipo de cambio debe responder a la oferta y la demanda.

De lo contrario se alteran las otras variables económicas como inflación y tasas de interés, es correcto que el BCCR migrara hacia un esquema más flexible y es correcto que los distintos actores de la economía entiendan los riesgos que están asumiendo al contraer obligaciones en una moneda que no generan de manera natural, sin embargo me parece que en los últimos años hemos pecado de tener un "híbrido" entre un régimen flexible pero al mismo tiempo muy intervenido, en ningún país del mundo la flotación es limpia, sin embargo opinamos que las constantes intervenciones del BCCR nos han hecho pensar que no existen grandes riesgos, misma razón por la cual ni hemos logrado bajar de manera significativa la indexación de nuestro sistema, ni el endeudamiento en dólares, ni se han desarrollado los mecanismos de cobertura que mitigan estos riesgos.

Gloriana Ivankovich

Economista

Academia de Centroamérica

Buscar más flexibilidad es lo correcto

La decisión del presidente del BCCR de buscar más flexibilidad en el tipo de cambio es correcta.

Va en línea con el régimen de política monetaria del país y puede ayudar a reducir la vulnerabilidad cambiara del sistema financiero obligando a las personas a incluir dentro de su análisis el riesgo de moneda.

Las variaciones en las otras monedas afectan el tipo de cambio real, sin embargo, el objetivo de la política monetaria del país no es una meta de tipo de cambio real, sino más bien tiene una meta de inflación. Y por el contrario, un esquema de meta de inflación es incompatible con un objetivo cambiario.

Como lo hemos visto en los últimos días, el tipo de cambio ha registrado más volatilidad. Sin embargo, como lo expresó el presidente del BCCR la idea es que los ajustes no sean abruptos —sino graduales— para no comprometer la estabilidad del sistema financiero.

Esteban Chavarría

Gerente de Estudios Económicos

Scotiabank

Ayuda a que interioricemos el riesgo cambiario

Los movimientos recientes del tipo de cambio han sido consistentes con el mensaje de la nueva administración del Banco Central en cuanto a que es necesario ir permitiendo de manera gradual y paulatina mayores grados de libertad a la oferta y demanda de divisas en la determinación y variación del tipo de cambio.

Esta medida permitirá, no solo que los agentes económicos empiecen a interiorizar el riesgo cambiario como una variable a tomar en cuenta a la hora de tomar decisiones de inversión y ahorro, sino que además puede desincentivar la dolarización de la economía, hacer más transparente la formación del precio de la divisa hasta, incluso, consolidar el régimen de metas de inflación que profesa el Banco Central.

Si bien es cierto, el tipo de cambio de una economía se puede expresar en términos de cualquier moneda del mundo, como el yen japonés, el real brasileño o el euro, lo cierto es que la principal moneda extranjera en nuestro país es el dólar estadounidense.

La importancia relativa de la economía norteamericana no radica únicamente en que es nuestro principal socio comercial, sino que en la actualidad aún la mayor parte de los intercambios mundiales como materias primas, comercio internacional de bienes y servicios y transacciones monetarias internacionales se denominan en dólares.

La divisa norteamericana es tan importante que, actualmente, la mayoría de los bancos centrales mantiene sus reservas internacionales en esta moneda.