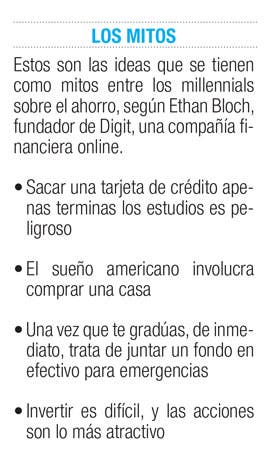

Mitos sobre el ahorro, según un millennial

Bloomberg | Jueves 12 noviembre, 2015

El fundador de Digit, una compañía financiera online, puede acalorarse respecto de las bebidas espresso cuando discute el asesoramiento financiero típico que le dan a su generación.

En este caso está fastidiado por el “factor latte”, expresión popularizada por el autor David Bach para señalar cómo puede ahorrar la gente eliminando pequeñas cosas. A Bloch no le convence. “Tener esa idea en la cabeza y controlarse por $3 es tiempo y energía malgastados”, dice.

Bloch, de 30 años, no está en contra del ahorro. Simplemente cree que la tecnología —en especial, la suya— es más adecuada para ayudar a la gente a realizar la tarea.

Un algoritmo desarrollado por Digit rastrea la cuenta corriente de un usuario para analizar las pautas de ingresos y gastos; cuando el software juzga que hay “dinero extra” a mano, una transferencia automática deriva el superávit a una caja de ahorro. La edad promedio de los usuarios de Digit es de 27 años.

La vida de Bloch parece vivida en el hiperimpulsor de una startup. A los 9 años jugaba con el lenguaje de programación QBasic, vendía software en EBay a los 11, triplicó y perdió $7 mil en dinero de su bar mitzvah en un día durante el auge tecnológico, se atosigó de Buffett y Munger a los 20 y fundó con otros socios una startup llamada Flowtown a los 23. Empezó a trabajar en Digit hace tres años.

Le pregunté a Bloch, que tiene un montón de opiniones contundentes sobre la vida y el dinero, qué consejo financiero que comúnmente reciben los millennials considera equivocado. Advertencia para planificadores financieros: el contenido de este artículo puede resultar perturbador.

“Es importante conseguir un trabajo y empezar a ahorrar para el retiro al minuto de egresar de la facultad”.

En realidad, sostiene Bloch, es más importante dedicar tiempo a pensar sobre lo que uno quiere hacer y mejorar el propio potencial de hacer dinero:

Es en este tipo de pensamiento donde debe volcar la gente su ansiedad. Piensa en cuánto te importa el dinero, y qué significa eso respecto de un trabajo para ti. Si tu meta es, solo quiero relajarme y surfear, y me mataré trabajando de manera de poder hacer eso algún día, bueno, no sale tan caro surfear en Sudamérica. Puedes hacerlo fácilmente.

Aunque tengas una tonelada de préstamos estudiantiles, igual te diría que descubras lo que quieres hacer antes de pensar en devolverlos. Si tienes 21 o 22 años, dedicar unos pocos años a decidir lo que quieres hacer será más importante en el largo plazo que realizar pagos durante tres años. Cuando egresas de la universidad, es como si tuvieras que pagar tu préstamo estudiantil o te irás al infierno. Mi punto es salir un poco de esa zona de miedo.