La Directriz No. 045 para Bancos Estatales

Gerardo Corrales gcorralesbrenes@gmail.com | Jueves 02 mayo, 2019

Tengo que reconocer que con gran complacencia he leído esta Directriz, que entiendo emana de un proceso de negociación entre el Poder Ejecutivo, actuando como Asamblea de Accionistas de los Bancos del Estado y las Juntas Directivas y Alta Administración de dichas entidades.

Algunos hemos insistido desde hace algunos años sobre la preocupación de la poca eficiencia operativa de la banca estatal, entendida esta como el porcentaje de los ingresos totales netos de gastos financieros, que se destina a cubrir los gastos administrativos.

Mientras a nivel mundial, los bancos se encuentran por debajo del 50%, y los bancos privados en Costa Rica, en promedio en el año 2018, se acercaron al 57% y los más eficientes al 53%, nuestros banco estatales, Nacional y Costa Rica, apenas logran un promedio del 66%, con un dato cercano al 70% para el Banco de Costa Rica y en el caso del Banco Popular, 70.4%.

Obviamente estos indicadores de eficiencia de la banca estatal no son del todo satisfactorios y el Poder Ejecutivo lo viene a plantear de esta forma cuando en su Directriz concluye que, los esfuerzos para la búsqueda de una eficiencia óptima aún no son suficientes y que nuestros márgenes de intermediación financiera (entendidos como la diferencia entre la tasa promedio de créditos y el costo de fondos) siguen siendo muy altos respecto a países competidores.

Además, tiene el buen tino el gobierno de empezar a exigir a sus bancos estatales un mayor esfuerzo de bancarización, tanto para personas físicas como para Mipymes, utilizando como indicadores la originación de nuevas cuentas de depósitos, así como nuevas colocaciones de crédito.

A estas actividades se les conoce con el nombre de inclusión financiera, en el tanto que hay preocupación por formalizar y participar cada vez más a los ciudadanos de un país, de los servicios financieros que prestan los intermediarios bancarios.

En ese sentido, estamos de acuerdo y alabamos la Directriz del Poder Ejecutivo para alinear a sus bancos hacia la búsqueda de más eficiencia; menores márgenes de intermediación y mayor penetración bancaria, pues es un hecho y así está demostrado que, el Sistema Financiero juega un rol fundamental como promotor u obstáculo para el crecimiento y el desarrollo económico.

Ahora bien, los que hemos ejercido en la práctica una función bancaria, sabemos de la dificultad de lograr mejoras de un punto porcentual por año en los indicadores de eficiencia operativa.

En mi caso en particular, mi paso como Vicepresidente Ejecutivo de BAC Credomatic por 17 años, me permitió ejecutar, en conjunto con la Junta Directiva, Presidencia, Alta Administración y todos los colaboradores, un proceso de mejora en la eficiencia de casi 17 puntos porcentuales, es decir, casi un punto porcentual por año.

Este resultado no fue un resultado casual, sino que surgió de un proceso sistémico de estrategia bien concebido, así como de una transformación digital de la organización, entendida esta como la incorporación de las nuevas tecnologías a disposición en todas las actividades de la empresa así como de un cambio cultural y participativo de todos los colaboradores, conscientes de la importancia de innovar e implementar cambios en la forma de operar, buscando simplificar, automatizar procesos como a su vez, promover el crecimiento y la venta cruzada, como formas de generar nuevos y más ingresos en la operación.

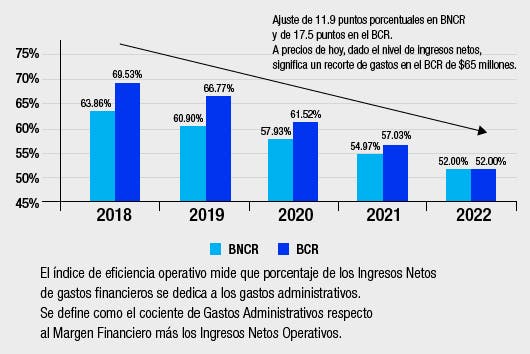

Por esta razón, al leer en la Directriz en su artículo primero, que la mejora en eficiencia que se instruye a los bancos estatales será prioritariamente por medio de la reducción de gastos administrativos y al observar que se trata de reducciones de ineficiencias entre 12 puntos porcentuales para el Banco Nacional y 18 puntos porcentuales para el Banco de Costa Rica, tengo que confesar, salvo que me demuestren lo contrario, que difícilmente es posible en tan corto tiempo lograr ese tipo de ajustes o reducciones. (Veáse Cuadro # 1)

NOTAS ANTERIORES

Precios de transferencia: otros aspectos clave

Martes 29 abril, 2025

En nuestra entrega anterior explicamos que los precios de transferencia están regulados por ley y tienen un largo historial en Costa Rica.

La inseguridad atenta contra nuestra paz, contra nuestra felicidad, contra nuestro progreso

Lunes 28 abril, 2025

En esta columna Disyuntivas en La República publiqué la semana pasada mi comentario “Nuestra felicidad depende de la libertad y del apoyo social...

Se requiere introducir energía de bajo costo y de alta seguridad de suministro para poder realizar la transición energética

Lunes 28 abril, 2025

La transición actual hacia un nuevo y muy diferente sistema energético con fuentes de energía más sostenibles y bajas o nulas emisiones de carbono se da...

Los aranceles de Trump son perjudiciales

Lunes 28 abril, 2025

Wall Street: los mercados bursátiles reaccionaron negativamente sin pensarlo dos veces cada vez que Trump ha subido aranceles o ha actuado irasciblemente, como