Identifique el 100% del capital social y sus dueños en la Declaración del Registro de Transparencia y Beneficiarios Finales

Carlos Vargas infoyasistencia@hacienda.go.cr | Jueves 23 enero, 2020

Como parte de la lucha del país contra la evasión fiscal, el lavado de dinero y el financiamiento al terrorismo, el 20 de diciembre del 2016 se publicó la Ley para Mejorar la Lucha contra el Fraude Fiscal (Ley 9416), con el propósito de tener mayor transparencia sobre las personas físicas que controlan a las personas jurídicas.

En el artículo 5 de esta Ley se establece la obligación a las personas jurídicas o estructuras jurídicas domiciliadas en el país, de que por medio de su representante legal, proporcionen la totalidad de la información sobre los accionistas de la empresa y los beneficiarios finales que tengan participación sustantiva en ella. Para esto se creó el Registro de Transparencia y Beneficiarios Finales (RTBF).

Dado que el beneficiario final siempre debe ser una persona física, la ley previó que este lo fuese por control directo o indirecto, por ello, se debe tener presente que cuando el capital social pertenece a otra(s) personas jurídicas no siempre el beneficiario final es un socio de la persona que realiza la declaración en el RTBF.

De acuerdo con lo anterior, una persona física es beneficiario final por control directo al poseer participaciones de al menos el 15% del total del capital social, pero también lo puede ser por control indirecto cuando tiene participaciones sobre personas jurídicas que a su vez tienen participación en la persona jurídica nacional que realiza la declaración, o bien por otros medios de control distintos a la posesión de acciones mencionados en la Ley citada.

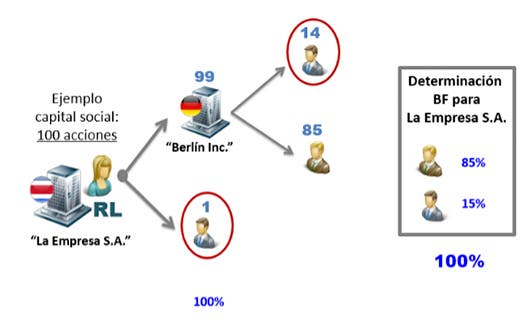

A manera de ejemplo: una persona jurídica que debe registrar la información tiene dos socios, una persona física con una acción y una persona jurídica con 99 acciones (sociedad interpuesta). Estos son los accionistas que se deben incluir en el RTBF. Hasta aquí no se conoce el beneficiario final, porque ninguna persona física tiene al menos el 15% del capital social, es decir aquella que directa o indirectamente tiene esa condición. Es por ello que para cumplir con el objetivo fundamental de la ley, también se debe identificar a los accionistas de la sociedad interpuesta (control indirecto).

Siguiendo el ejemplo: bajo el supuesto de que las 99 acciones que tiene la persona jurídica interpuesta les pertenecen a dos personas físicas (85 a un socio y 14 al otro, quien a su vez es el mismo dueño de una acción de la persona jurídica que declara) se debe determinar como beneficiarios finales a estos dos socios, uno con el 85% y el otro con 15% del capital social, respectivamente. No hacerlo de esta manera sería contrario a lo dispuesto en la Ley 9416 y propiciaría la existencia de portillos en perjuicio de la transparencia que se persigue (ver imagen).

Es por ello que la Ley prevé la obligación de que, sin excepción, en cualquier nivel de estructuras de personas jurídicas, se identifique siempre el 100% del capital social, así como los dueños de este capital, pues de lo contrario, sería imposible lograr transparentar los beneficiarios finales con participación sustantiva real.

Carlos Vargas

Director General de Tributación