Espere por un rendimiento mayor en dólares para 2016

Redacción La República redaccion@larepublica.net | Lunes 09 noviembre, 2015

RESUMEN EJECUTIVO

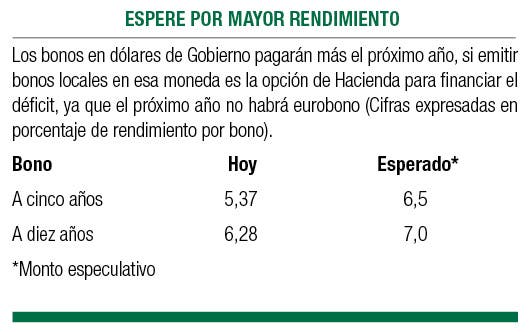

Usted puede esperar la oferta de una tasa local en dólares por encima del 6,5% para los bonos del Gobierno en 2016, de un plazo de entre cinco y diez años.

Hay factores de riesgo que tienen que tomarse en cuenta, incluidos la productividad, por un lado, y por otro, la posible reforma tributaria, junto a la compensación pública.

Mientras tanto, se trataría de una tasa superior a la actual del 6,25% para los bonos emitidos en dólares en el mercado local, ya que el otro año no habrá eurobono, tampoco es probable que haya una compra directa por parte del Gobierno chino.

Como inversionista, usted debería esperar una tasa local en dólares para 2016, mayor que la que se ofrece hoy por los bonos del Gobierno, de entre cinco y diez años plazo.

Mientras tanto, manténgase en el corto plazo, hasta saber en concreto cuál será la mejor opción para su portafolio.

Se trata de un bono emitido en el mercado local en dólares para financiar el déficit fiscal, de un plazo de entre cinco y diez años; también podría tratarse de una serie de bonos emitida durante varios meses, con un monto total de alrededor de $1 mil millones.

Hay factores de riesgo que tienen que tomarse en cuenta a la hora de realizar la inversión, incluidos la productividad, por un lado, y por otro, la posible reforma tributaria, así como la compensación pública, mientras incrementa cada año el nivel del endeudamiento del Gobierno.

Ante estos factores, la tasa pagadera inicial podría ser de alrededor del 6,5%, de todas formas por encima de 6,25%, que es lo que se paga en este momento por un bono.

Otras inversiones en dólares en el país podrían ganar atractivo en los próximos meses, dada la expectativa de las presiones que generaría el Gobierno con los bonos.

Asimismo, se espera el inicio de un ajuste por parte del Banco Central de Estados Unidos, ya sea para marzo de 2016 o tan pronto como la segunda semana de diciembre.

Financiarse por medio de bonos locales emitidos en dólares para 2016 sería la opción más viable para Hacienda, ya que una emisión de eurobonos no sería posible, como lo hizo en los últimos cuatro años por $4 mil millones, dado que no tedría la aprobación necesaria en la Asamblea.

Es posible que China compre de forma indirecta la emisión, lo cual no ocuparía el visto bueno legislativo, al tratarse de un acuerdo no oficial Estado-Estado; sin embargo, hasta la fecha ha habido pocas señales de que esto pueda pasar.