Banca de subdesarrollo

| Lunes 24 marzo, 2014

ANÁLISIS

Generaríamos productividad, al financiar las pequeñas empresas a costo real

Banca de subdesarrollo

Fondo de ¢500 mil millones quedaría subutilizado, con plan de diputados

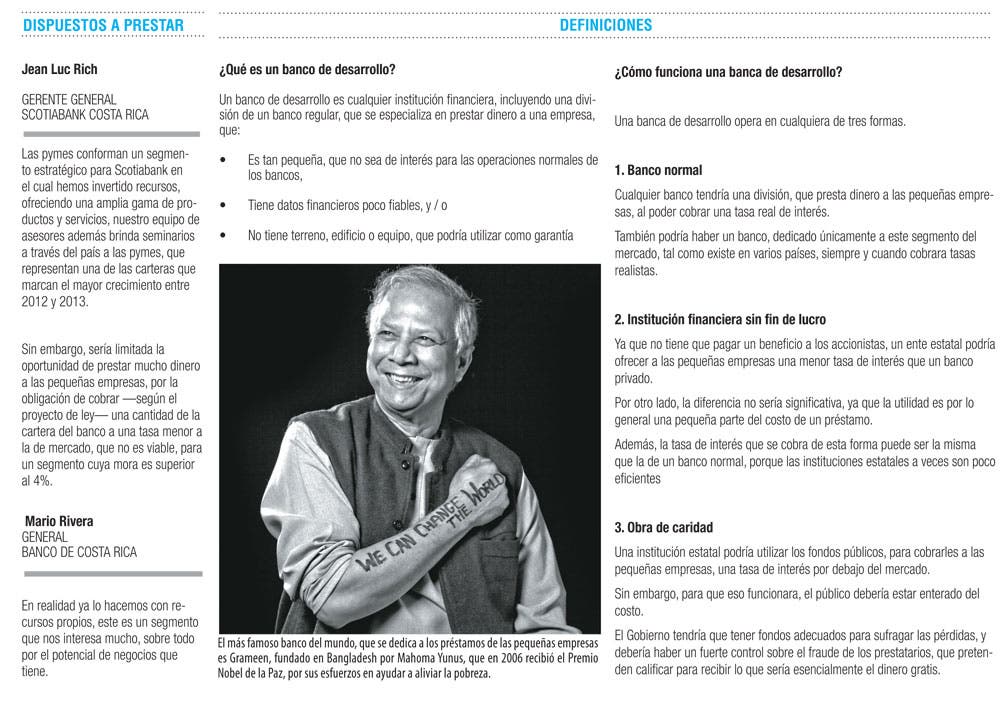

Las pequeñas empresas tendrían el acceso a un fondo de casi ¢500 mil millones, si los bancos pudieran cobrar una tasa real de interés para los préstamos.

Mientras tanto, es poco probable que la propuesta para crear una banca de desarrollo, que actualmente estudia la Asamblea, beneficiara a este segmento importante, dado que está basada en la ilusión de que sea posible proporcionar el dinero gratis.

El sistema actual, diseñado hace casi 20 años, por la misma razón no ha funcionado de la forma deseada.

En las siguientes secciones de este análisis, elementos necesarios, para crear una banca de desarrollo productiva.

Tasa realista generaría productividad

Podríamos ser productivos y crear puestos de trabajo, al permitir a cualquier banco cobrar una tasa realista de interés a las pequeñas empresas.

El monto pagadero por un negocio pequeño sería mayor al que se cobra a una empresa grande.

Sin embargo, sería una opción preferible a las alternativas.

En lo que a la tasa de interés apropiada se refiere, es necesario tomar en cuenta dos factores.

Primero, se trata del alto costo administrativo para el banco, al hacer una gran cantidad de préstamos pequeños, en comparación con un pequeño número de préstamos grandes.

Segundo, el riesgo para el banco es mayor, al prestar dinero a alguien, que no pone una garantía real.

No obstante, una tasa realista sería superior a las alternativas.

En este momento, varios emprendedores utilizan sus tarjetas de crédito, para financiar los negocios, al no poder conseguir un crédito bancario.

Es admirable, el hecho de que ellos no permitan a nada a interferir con sus planes.

Por otro lado, el interés pagadero por el préstamo de un banco costaría menos que la tasa cobrada por la tarjeta.

Otra alternativa es peor aún —no invertir nada.

Las tasas de la banca de desarrollo serían razonables, al suponer que varios bancos compitieran en este nicho.

Además, sería posible contar con un comité de supervisión del Gobierno, para confirmar que las tasas cobradas sean razonables.

Quedarían disponibles casi ¢500 mil millones

Con las tasas de interés reales, contaríamos con una banca de desarrollo, que dispondría de forma dinámica casi ¢500 mil millones.

Todos los bancos estarían interesados en las operaciones, que se especializan en prestar dinero a las pequeñas empresas, bajo condiciones razonables.

La mayoría de los fondos vendrían de los bancos privados, que actualmente están obligados a depositar este monto —el 15% de sus activos totales— en un fondo, que solo puede utilizarse para hacer préstamos a esas empresas.

Si pudieran cobrar tasas realistas con ese dinero, quedarían con todo el entusiasmo para prestarlo.

Sin embargo, en este momento los bancos privados prestan muy poco de ese fondo, porque por ley solo pueden hacerlo por debajo del costo, que no les resulta rentable.

Por su parte, los bancos estatales también aumentarían sus préstamos a las pequeñas empresas, si existiera un régimen basado en las tasas de mercado.

Ellos ya pueden prestar la cantidad de dinero que quieran a las empresas pequeñas, a tasas reales.

Pero al liberar las reglas de los bancos privados, algunos de los pequeños preferirían subcontratar las operaciones de banca de desarrollo a las instituciones del Estado, que así tendrían más fondos disponibles para las pequeñas empresas.

Cambios propuestos no ayudarían mucho

Algunos diputados están considerando la creación de un régimen de una banca de desarrollo, en el cual los bancos prestarían el dinero a las empresas pequeñas, a una tasa por debajo del costo real, mientras los contribuyentes sufragarían las pérdidas del programa.

Esta sin duda, es una forma de diseñar una banca de desarrollo.

Sin embargo, los tributos recaudados en este momento por el Gobierno no son suficientes para pagar sus gastos actuales, ni mucho menos las nuevas inversiones.

Además, la propuesta abriría la puerta al fraude, ya que muchas empresas pretenderían ser pequeñas, para aprovechar las tasas artificialmente bajas.

Fred Blaser

Copresidente

La República