Asegúrese contra lo inevitable

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 09 septiembre, 2013

Seguros personales son los que impulsan fuertemente el mercado

Asegúrese contra lo inevitable

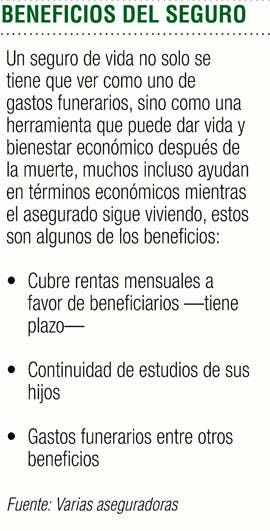

Un seguro de vida ofrece la tranquilidad económica para continuar con el estilo de vida, si quien paga las cuentas fallece

Los costarricenses siempre hemos visto el seguro de vida como uno de muerte, porque quienes ven sus beneficios son los beneficiarios, pero la realidad es que en los últimos cinco años, se ha concienciado en la importancia de proteger financieramente a la familia en caso de un fallecimiento.

Cerca a unos ¢300 millones significaron las primas directas en los seguros de vida a diciembre del año anterior, para mediados de este año ya el sector tenía cerca de ¢200 millones, representando el 20% los seguros personales.

“Es importante para la familia contar con la seguridad de que en caso que alguno de los padres fallezca o se enferme, pueda hacer frente a los gastos que demanden estas situaciones”, explica Leopoldo Peña, jefe de la Subdirección de Mercadeo del INS.

Un seguro de vida ofrece la tranquilidad de que los seres queridos contarán con un fondo económico para continuar con su vida, si alguno de los padres fallece.

Una de las preguntas que se hacen mucho los que adquieren el seguro de vida, es pensando en que su familia pueda mantener el mismo estilo de vida que llevan con el asegurado manteniendo el hogar.

“De ahí la importancia de los seguros de vida, que en caso de fallecimiento del padre, ofrece a los beneficiarios un respaldo económico que les permitirá seguir adelante y hacer frente a los gastos de la familia”, indica Luis Enrique Vargas, director de Mercadeo y Ventas de Seguros del Magisterio.

Otra forma de pensar en este tipo de seguros es cuando las personas están muy expuestas a los riesgos crediticios, ya sea por el trabajo que realizan, la tasa o la moneda con que contrajeron la deuda.

Si se ha obtenido para garantizar un préstamo en una entidad financiera, brinda el beneficio de que en caso de fallecimiento del deudor, se cancela la deuda ante el Banco o incluso en momentos en que pueda entrar como incobrable por alguna situación personal el seguro haría frente a la deuda.

Igualmente, algunos seguros de vida permiten al asegurado destinar una suma de dinero como ahorro, que al cabo de un tiempo puede disfrutar, más los intereses generados, como un premio a su inversión.

En la actualidad hay cinco aseguradoras que solo se dedican a distribuir seguros personales, entre ellos los que más se colocan son los de vida.

Solo una de ellas es 100% capital nacional —Magisterio— otra mixta, Adisa, y el resto son extranjeras, Palic, Best Meridian, Atlantic Southern.

Otras aseguradoras ofrecen a su vez seguros generales y personales, como el Instituto Nacional de Seguros, que sigue teniendo el dominio del mercado, así como Mapfre, Assa, Quálitas, entre otras.

Respecto a los seguros de vida, hay 105 productos autorizados y registrados en la Superintendencia de Seguros, de los cuales 31 pertenecen al INS, 16 a Adisa, 14 a Mapfre y 12 a Assa, entre las que más poseen.

Fabio Parreaguirre

fparreaguirre@larepublica.net