Altas probabilidades de rebaja en la calificación de riesgo

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 07 noviembre, 2016

Las agencias calificadoras de riesgo estarán evaluando a nuestro país en noviembre y diciembre, así que posiblemente anunciarán sus posiciones en los primeros meses de 2017.

A inicios de este año, ya recibimos una rebaja en la perspectiva de la calificación por parte de Moody’s en febrero; así como una advertencia sobre una futura rebaja por parte de Fitch y Standard &Poor’s, por la inercia del país respecto a la solución fiscal y la alta concentración de deuda.

La última rebaja que se dio fue en setiembre de 2014, cuando Moody’s dejó de considerarnos “grado de inversión”, para pasar a ser de las calificaciones que se consideran “basura” en jerga del mercado.

{l1}moodys_podria_rebajar_mas_la_perspectiva_de_riesgo_del_pais{/l1}

Las advertencias que se realizaron a inicios de año, tuvieron que ver con el alto déficit fiscal, que se espera cierre este año cercano a la misma cifra del pasado (5,8% del PIB).

Para las calificadoras, no incrementar el déficit no es suficiente. Ellas están preocupadas por el alto y creciente nivel de la deuda del país, ya cercana al 60% del PIB.

La deuda y déficit tienen una relación cercana, ya que por medio de ella es que se financia el déficit, así que empuja cada día más al alza los números fiscales deficitarios.

Otra preocupación es la falta de un verdadero compromiso para realizar una reforma fiscal por parte de los diversos partidos políticos.

¿Por qué altas probabilidades? Nada positivo ha sucedido respecto a los factores económicos por los que fuimos advertidos.

No hemos implementado casi nada de lo que las agencias querían ver para este tiempo.

La reforma fiscal se mueve demasiado lento, pareciera que en los primeros meses de 2017 se podría llegar a un acuerdo por algunos proyectos, pero sería demasiado tarde dentro del análisis de las calificadoras.

Otro tema que no ayuda, es que las agencias querían un presupuesto con recortes, pero lo que se presentó fue uno con un incremento del 11%.

Consecuencias de una rebaja Si se diera la rebaja, las consecuencias serían diversas, pero no específicamente de forma inmediata.

Así, en el corto plazo, no tendríamos efectos pronto en las tasas de interés, en especial porque no emitiremos deuda externa en 2017.

Las tasas de interés deberían incrementarse de forma gradual.

Existiría un efecto más rápido en las tasas de interés si emitiéramos eurobonos, si Costa Rica estuviera buscando financiamiento externo, pero eso no sucedería en el corto plazo.

Los inversionistas externos basan sus decisiones en qué indican las calificadoras de riesgo, así que seríamos castigados por el mercado por la rebaja en la calificación

“Una calificación más baja encarecería más las emisiones que podrían colocar entidades nacionales corporativas en el exterior y encarece el crédito que el Gobierno, empresas y bancos obtienen del exterior”, explica Adriana Rodríguez, de Scotiabank.

En el largo plazo, podría haber un desinterés de parte de inversionistas extranjeros de adquirir deuda costarricense por el riesgo de no pago.

Muchos administradores de carteras no permiten la compra de títulos con alto riesgo, o esperan un rendimiento muy alto para adquirirlo.

Eso dejaría tasas de interés al alza, así como adquirir dinero más caro por parte del Gobierno para financiar sus proyectos.

En cuanto a las personas que tienen deuda costarricense en sus portafolios, estos no son tan sensibles a los cambios de una calificación de riesgo internacional, esto porque la deuda interna tiene otro tipo de medición.

Soluciones Tal y como lo dijimos la semana pasada, parece que este problema está siendo “pateado” para el siguiente gobierno.

Queda poco tiempo y hay poco consenso respecto a la aprobación de los principales proyectos de ley que dan luz en la problemática del déficit (Renta, IVA o salarios públicos).

{l2}ahora-o-nunca-para-reforma-fiscal-de-este-gobierno{/l2}

Lo que los inversionistas deberían hacer es vender sus posiciones de largo plazo en los bonos externos costarricenses que perderían valor con la rebaja (si esto es lo que ellos creen que sucederá) y mantenerse en aquellos que les falta poco por madurar.

En cuanto a los bonos de deuda interna, lo mejor sería esperar por la calificación, ya que los rendimientos deberán de subir sin tener una respuesta a la crisis fiscal y con la posible rebaja.

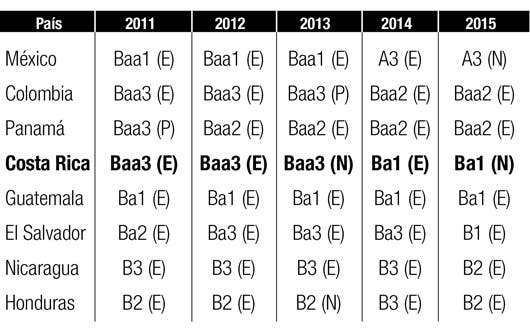

IMAGEN A LA BAJA

Con la excepción de Standard & Poor’s, la calificación crediticia del Gobierno de Costa Rica durante los últimos cuatro años ha ido disminuyendo de forma constante.

Mientras tanto, han mejorado las calificaciones de varios países con los que competimos para la inversión, según Moody’s Investors Service, la única agencia de calificación que analiza toda Centroamérica, junto con México y Colombia

Nota: Letras entre paréntesis se refieren a la perspectiva

E= Estable, N= Negativo, P= Positivo

EL PROBLEMA ES LA DEUDA

Los analistas de las calificadoras de riesgo coinciden en que el problema incluso no es solo no tener soluciones al déficit, sino que la cantidad de deuda que adquiere el gobierno año a año es otra “bola de nieve”

Gabriel Torres

Analista país

Moody’s

Se ve una mejoría en los números fiscales pero es poco sostenible en el tiempo, no vemos muchos cambios respecto a los de política fiscal, ni un claro camino respecto a las reformas que se presentaron a la asamblea.

Todo eso es parte de lo que estaremos evaluando a la hora de tomar una determinación con la calificación de Costa Rica, el problema es que pasa el tiempo y no se ve un cambio.

El otro problema, es que la deuda es muy grande y aunque se tomen medidas para aprobar proyectos ya, la cantidad de la deuda es alta, eso es otro problema que se debe valorar a la hora de la calificación.

ESPERA QUE NO

Las autoridades esperan que con un compromiso político para aprobar los proyectos, las calificadoras no rebajarán el grado de nuestro país respecto al riesgo.

Helio Fallas

Ministro

Hacienda

Las calificadoras conocen muy bien que el tema de la deuda sigue, entonces van a estar siempre sobre ese mismo punto, eso es lo que preocupa, por esto es tan importante aprobar el proyecto de IVA que da nuevos ingresos.

Esperamos que cuando regresen en estos meses, tengamos un calendario, yo espero que con esto definido, haciendo los mismos esfuerzos que hemos venido haciendo y con un compromiso de votación de los proyectos, eso lo verían muy bien.

Sin la reforma fiscal es muy difícil mantener la calificación, en especial si la Asamblea no da el paso que hay que dar, así que es momento de tener la ruta y que en un plazo determinado existe el compromiso.

¿QUÉ HACER?

Estas son las recomendaciones que especialistas dan respecto a qué hacer con los bonos de nuestro país en los portafolios de inversión.

Vidal Villalobos

Gerente de Estudios Económicos

Prival Bank

Hemos recomendado con antelación a nuestros clientes que salgan de posiciones en bonos externos costarricenses aprovechando que en sesiones de mercado previas (producto del Brexit) aumentaron de precio.

En cuanto a los bonos internos estos reconocen por lo pronto un interesante premio lo que le brinda a la posición una especie de cobertura y nuestra actual recomendación es de mantenerse invertidos en este tipo de activos.

Jorge Patiño

Asesor Financiero

Mercado de Valores

Las tasas de captación o de los bonos ya emitidos en el extranjero, eurobonos, de inmediato bajarían de precio para que se ajusten al nuevo nivel de riesgo que el país tenga. Al tener una menor calificación de riesgo, será percibido como más riesgoso y de esta forma los inversionistas internacionales les exigirán mayores tasas de interés.

Para los inversionistas que mantienen inversiones en bonos costarricenses en sus carteras, la recomendación específica sería disminuir la exposición en los bonos de muy largo plazo de deuda externa que son los que en definitiva tendrían un efecto negativo en su precio.

Hernán Varela

Analista de Mercados

Banco Lafise

En cuanto a la recomendación a los que tienen estos bonos en las carteras, es importante tomar en cuenta el horizonte de inversión y el momento en que se va a necesitar el dinero; es decir, un inversionista de largo plazo podría aceptar la volatilidad que generaría en los precios una noticia como esta, mientras que uno de menor plazo podría considerar tomar ganancias en caso de que no se aprecie una solución al tema fiscal, requisito que han señalado las agencias calificadoras como necesario para mantener las calificaciones del país sin deterioros.