Fideicomisos: solución, sin ataduras

Rodrigo Díaz rdiaz@larepublica.net | Martes 07 enero, 2014

Trabas impiden que proyectos lleguen al mercado de valores

Fideicomisos: solución, sin ataduras

Despejar camino remediaría gestión de obra pública

Los fideicomisos de titularización pueden ser una solución para resolver el problema de la falta de infraestructura de nuestro país.

Mejor aún, es un instrumento capaz de llevar los recursos “ociosos” de los fondos de pensión y las grandes instituciones del Estado, al financiamiento de las grandes obras que es necesario construir.

Sin embargo, esta figura financiera vino a menos desde que en 2010 se le impuso una serie de condiciones que la volvieron poco atractiva.

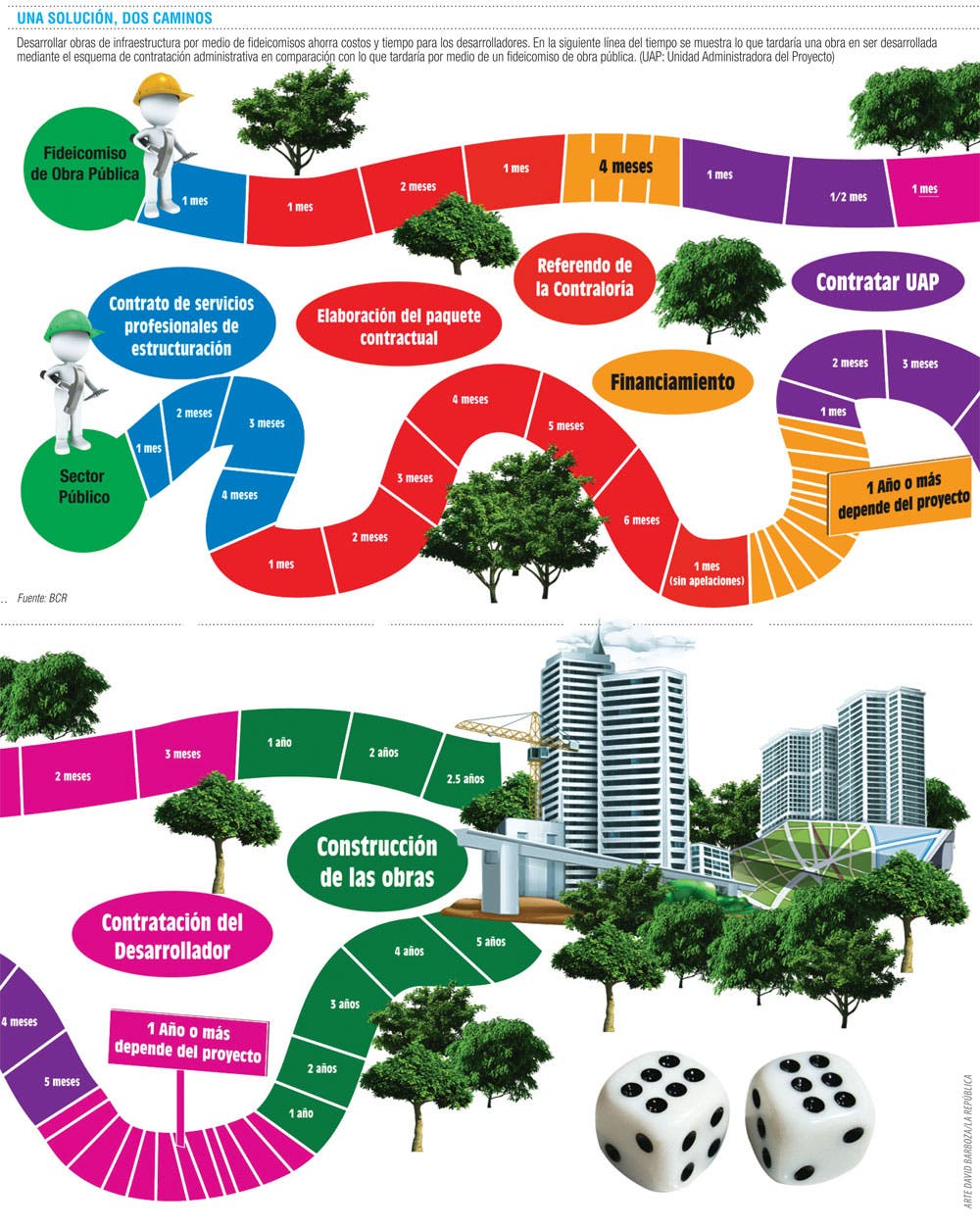

Pagar menos por el dinero para construir infraestructura es el beneficio de utilizar la titularización para ejecutar obra pública.

Mientras, para el ahorrante significa la posibilidad de invertir sus fondos en algo que genere una mayor ganancia, que un título de deuda del Gobierno.

Además de contribuir con su dinero al desarrollo del país.

En este momento, solo los fondos de pensión disponen de $5 mil millones acumulados por los trabajadores, tanto en los obligatorios como en los voluntarios.

Con una quinta parte del dinero, es posible construir la carretera a San Ramón, y sobra.

Las virtudes de esta figura son reconocidas por los candidatos a presidente, siendo Johnny Araya quien con frecuencia, asegura que apostaría a esta figura para financiar la obra pública.

Sin embargo, es necesario modificar algunas trabas, que limitan su uso.

La necesidad de una autorización por parte de la Asamblea Legislativa, el sometimiento al complicado régimen de recursos de apelación, y el imponer garantías adicionales son algunos de los escollos para los inversionistas.

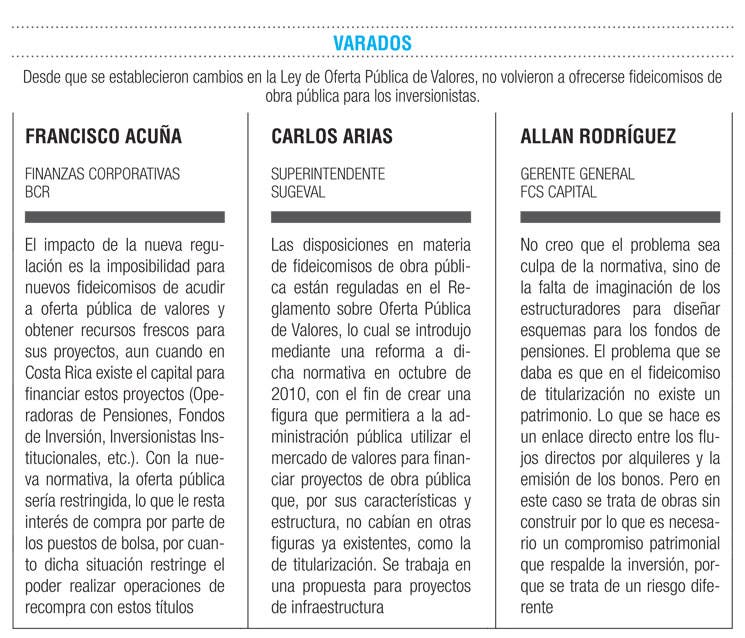

El requisito de ir a la Asamblea Legislativa “podría no ser necesario y estimamos que debe ser revisado, dado que a fin de cuentas tanto el contrato de fideicomiso como el de arrendamiento a lo sumo, según sea el caso, debieran ser aprobados por la Contraloría General de la República”, estimó Francisco Acuña, gerente de Finanzas Corporativas, del Banco de Costa Rica (BCR).

El imponer garantías adicionales tiene el fin de proteger a los inversionistas ante la eventualidad de que la obra no se construya.

Con el anterior proyecto, el riesgo estaba del lado de los inversionistas, de acuerdo con expertos en el tema.

Empero, algunos estructuradores consideran que tales garantías lo que hacen es encarecer el proyecto y que no resulte atractivo acudir al financiamiento del mercado de valores.

Además, tales proyectos cuentan con seguros y cartas de compromiso por parte de las instituciones interesadas en la obra, por lo que el riesgo para el inversionista es mínimo.

Otro punto en discordia es el hecho de que este tipo de fideicomisos se sometan a algunos reglamentos del Régimen de Contratación Administrativa, en especial en lo que concierne a los recursos y apelaciones.

Los fideicomisos cuentan con una instancia que toma las decisiones finales en cuanto a las adjudicaciones en distintas fases del proyecto. Si se acoge al régimen antes mencionado, se cae en el riesgo de que las ejecuciones y adjudicaciones atrasen las obras mucho más allá de lo previsto.

Debido a todas estas dificultades, actualmente el mercado de valores solo cuenta con tres fideicomisos de titularización y pocas posibilidades de que los nuevos puedan ser ofrecidos a esos grandes inversionistas institucionales.

Los únicos tres proyectos construidos bajo la figura del fideicomiso que actualmente se cotizan en el mercado de valores son obras desarrolladas por el Instituto Costarricense de Electricidad.

El Banco Nacional estructuró los fideicomisos para las plantas hidroeléctricas de Peñas Blancas y Cariblanco, mientras que al BCR le correspondió el del proyecto térmico Garabito.

Los tres se desarrollaron antes de los cambios al Reglamento de Oferta Pública de Valores, en octubre de 2010.

Desde entonces, ha sido prácticamente una tarea imposible llevar los fideicomisos a los inversionistas, y solo han podido utilizarse como puente de crédito bancario u otras opciones de financiamiento privado.

Rodrigo Díaz

rdiaz@larepublica.net

@La_Republica