Deudas mal manejadas: el enemigo #1 del hogar

Rodrigo Díaz rdiaz@larepublica.net | Lunes 19 mayo, 2014

Falta de educación financiera propicia errores

Deudas mal manejadas: el enemigo #1 del hogar

Economía quedaría afectada por incremento en la deuda de los hogares

RESUMEN EJECUTIVO

Un mal silencioso aqueja a nuestra sociedad, y es el mal uso que hacen las personas —principalmente de menores recursos— de créditos para subsanar necesidades.

Los gastos de los hogares incrementan por encima de sus ingresos, y para cubrir la brecha toman la decisión del crédito.

La esperanza es que los programas de educación financiera que se imparten hoy en colegios públicos, impacten en los hábitos de quienes lideren los hogares en la próxima década.

Aprender a utilizar las herramientas de crédito es vital, para evitar una crisis en los presupuestos domésticos, y en el mismo sistema financiero.

En este momento, el gasto de los hogares con ingreso medio y bajo creció, pero apoyado en deuda.

El crédito no es malo, siempre y cuando no se utilice para aumentar el consumo que no derive en una mejora para ser más productivo.

Sin embargo, es lo que está pasando.

Mientras que el ingreso corriente bruto creció un 14%, el gasto promedio por hogar se incrementó un 20%, de acuerdo con la Encuesta de Ingresos y Gastos de los Hogares 2013, elaborada por el INEC.

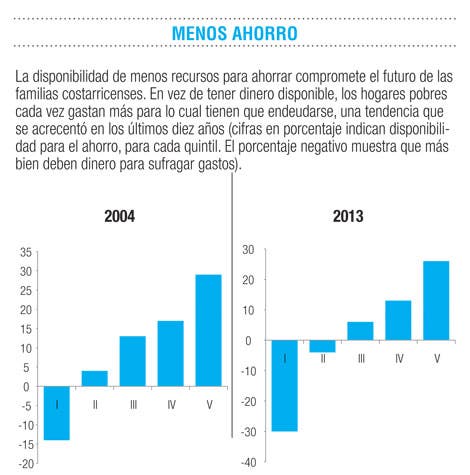

Ahora, por cada ¢100 que ingresan, los hogares más pobres gastan ¢130, con lo que caen en un círculo vicioso del que no pueden salir.

Hace una década, el gasto era de ¢114 por cada ¢100 de ingreso.

Y el problema es que no solo las familias del segmento más pobre están en esta situación. Las que pertenecen al segundo quintil (es decir, el segundo grupo de menores ingresos) ya entraron en el círculo vicioso de gastar más de lo que ingresan.

Hoy quedan debiendo ¢4 por cada ¢100; cuando una década atrás tenían un ahorro mínimo equivalente a la deuda actual.

Al grupo de menor ingreso, le afecta en mayor medida cuando se da un incremento en el costo de los servicios públicos.

Otro dato particular es que los estratos más bajos sufragan más gastos en compras de equipos de comunicación (celulares). Este fenómeno puede explicarse en que acceden a las novedades tecnológicas, por medio de compras a pagos.

Los demás segmentos de población también vieron una desmejora en el dinero que les queda después de sufragar todos sus gastos.

Si bien en todos los sectores aumentó el gasto en la educación, en los grupos de mayor ingreso, en especial el tercer quintil, fue más notorio. Este incremento podría justificarse en un mayor acceso a la educación privada y a los aumentos en los costos de matrícula y mensualidad de los centros educativos.

¿Y cómo financian las familias este mayor consumo?

El porcentaje del gasto que se destina al pago de créditos se duplicó en la última década, al pasar del 3% al 6%.

Esto incluye cuotas de préstamos en bancos, financieras y almacenes de ventas de electrodomésticos o incluso pagos a vendedores informales.

En ese lapso, las posibilidades de obtener crédito aumentaron e incluso arreciaron los comercios que podían ofrecer financiamiento por sus compras.

Esto permitió a las personas acceder a más productos y servicios con el mismo ingreso.

No obstante, las deudas con tarjetas de crédito alcanzan actualmente ¢750 mil millones, mientras que el saldo del crédito total para consumo en el sistema financiero nacional ya alcanza los ¢4 billones.

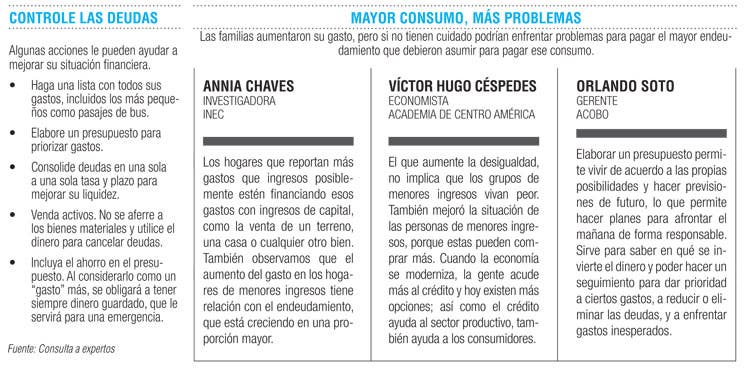

Por esta razón es importante hacer énfasis en mantener un orden financiero y hacer un presupuesto para definir cuáles gastos son prioritarios y cuáles no, para no caer en problemas financieros, recomendó Orlando Soto, gerente general de Acobo.

Que los gastos de los más pobres sean mayores que los ingresos no es de sorprender, de acuerdo con el economista Víctor Hugo Céspedes.

A veces se produce que las mismas personas inflan sus gastos y no contemplan entre sus ingresos salarios en especie e ingresos propios de su producción familiar. También ocurre que se reportan menos ingresos porque las personas están temporalmente sin empleo, y sufragan los gastos con deuda, en forma transitoria.

Y todo esto contrasta con la situación de las familias de mayores ingresos, lo cual tendría justificación en una mejor cultura financiera.

Rodrigo Díaz

rdiaz@larepublica.net

Javier Adelfang

jadelfang@larepublica.net

@La_Republica