Sin eurobonos, cómo cubrir el déficit fiscal de 2016

| Lunes 11 mayo, 2015

Emitir más a lo interno o usar instrumentos internacionales, las alternativas

Sin eurobonos, cómo cubrir el déficit fiscal de 2016

Nueva emisión extranjera o préstamos internacionales no son opción por su largo e incierto trámite legislativo

Los inversionistas nacionales y extranjeros tendrán nuevas opciones para invertir en títulos costarricenses para 2016, pero no será por medio de eurobonos.

El próximo año no se tendrá la facilidad de acceder directamente a recursos del mercado internacional en Wall Street, donde el apetito de los inversionistas por la deuda costarricense se ha mantenido elevado.

El país se acostumbró a recibir $1.000 millones de endeudamiento externo por medio de eurobonos en los últimos cuatro años, pero la autorización legislativa para hacer más emisiones internacionales llegó a su fin en febrero pasado.

Las alternativas del Gobierno para fondear sus gastos y pagar los compromisos con acreedores son limitadas. Así que las opciones para fondear nuestras finanzas en 2016 se resumen en cuatro.

La primera sería colocar deuda en el mercado nacional en dólares y colones, esperando que los fondos de pensiones, los bancos e inversionistas internacionales sofisticados apuesten por mejores rendimientos a los que se ofrecen en otras plazas financieras como Estados Unidos, algo que ya hemos realizado años atrás.

Si se hace mayoritariamente en colones, se generaría una presión a las tasas de interés, como ya sucedió a finales de 2012 e inicios de 2013, cuando la Tasa Básica Pasiva estuvo cercana al 11% (hoy en 7,05%) y la entonces presidenta Laura Chinchilla tuvo que emitir un decreto para que se bajaran las tasas, ayudada por la acción de los bancos estatales.

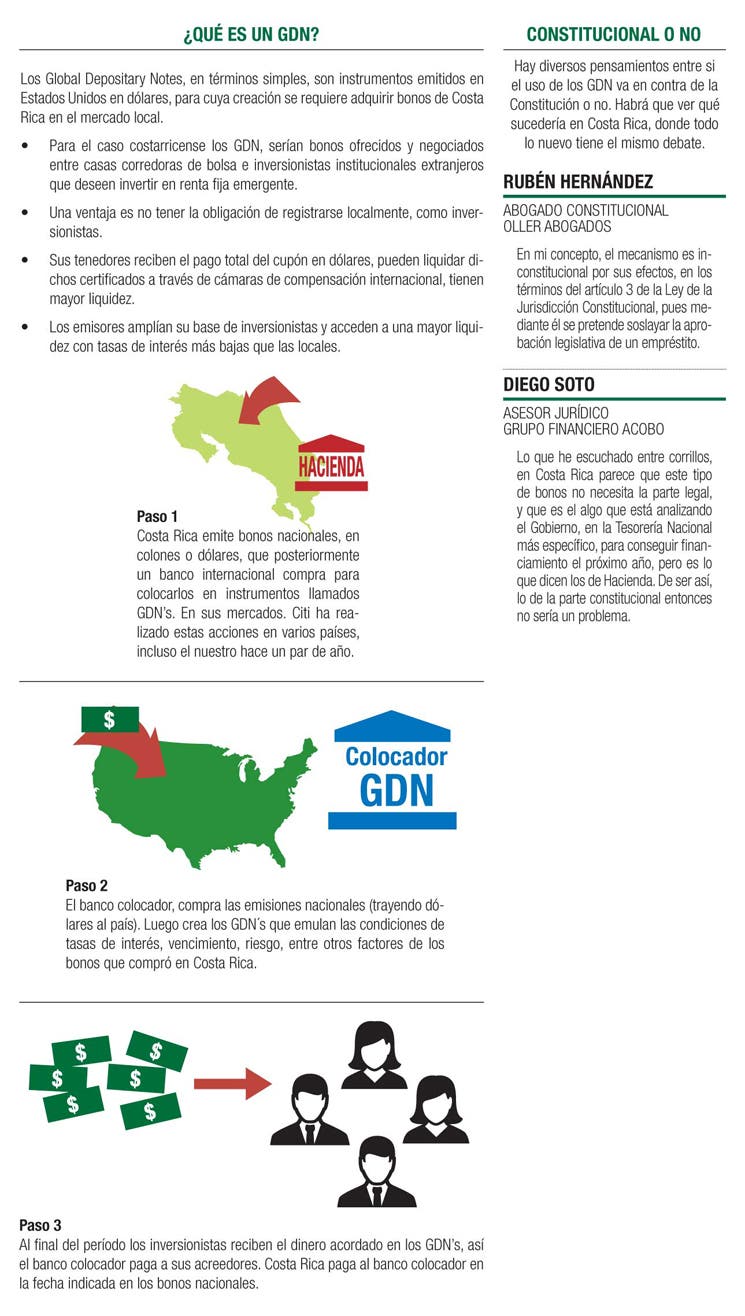

Otra opción, más innovadora, es transformar nuevas emisiones locales en dólares o colones en deuda internacional, por medio de Certificados de Depósito Global (Global Depositary Notes o GDN).

Esto se logra creando un instrumento ofrecido por un banco internacional cuyos pagos están directamente respaldados por los bonos locales.

Incluso en el país ya lo vivimos, solo que sin la logística del Gobierno de por medio, sino que fue Citi que ofreció GDN a sus clientes norteamericanos a finales del 2012 e inicios de 2013.

Incluso este proceso se ha utilizado en Colombia, Chile y recientemente Perú, coordinado por las autoridades de Gobierno, con Citi como el banco colocador.

Tiene la ventaja procedimental de no requerir la aprobación legislativa debido a que el Gobierno no emite internacionalmente.

En Colombia se hizo por medio de decreto, para evitar el proceso legislativo, asesorados por el mismo colocador.

En nuestro país los expertos en finanzas no ven problemas para realizar este tipo de colocaciones, ya que no estaría violentado ninguna ley, ni tampoco inventando un nuevo instrumento de inversión.

Los GDN, en términos simples, son instrumentos emitidos en Estados Unidos en moneda dólares, para cuya creación se requiere adquirir bonos de Costa Rica en el mercado local bajo las condiciones de subasta ya utilizados, salvo que como montos mucho más elevados.

Para el caso costarricense los GDN resultantes, serían instrumentos de renta fija ofrecidos y negociados entre casas corredoras de bolsa e inversionistas institucionales extranjeros que deseen invertir en renta fija emergente. Esto con la ventaja de no tener la obligación de registrarse localmente, como inversionistas.

Los GDN otorgan múltiples ventajas a sus tenedores, pues estos reciben el pago total del cupón en dólares, pueden liquidar dichos certificados a través de cámaras de compensación internacional, tienen mayor liquidez, disfrutan de las condiciones propias de los bonos locales sin tener que adquirirlos directamente y pueden transar sus certificados con facilidad en los mercados internacionales.

Los emisores, mientras tanto, pueden ampliar su base de inversionistas y acceder a una mayor liquidez con tasas de interés más bajas que las locales. Esto último es lo que estaría buscando Hacienda, evitar presionar las tasas locales.

La razón por la cual el país no optó por este instrumento en el pasado, en lugar de los eurobonos, es porque los GDN son más caros para el emisor, ya que debe pagar más al colocador por asumir una parte importante del riesgo. Además, las emisiones son más riesgosas.

Además, con los eurobonos tiene más opciones de inversionistas, ya que una colocación en Wall Street tiene más mercado que una que solo ofrece un colocador.

Por otro lado, en cuanto a las otras dos opciones que tendríamos para fondearnos, deberían pasar por la Asamblea Legislativa, lo que, de acuerdo a los especialistas, lo haría casi imposible de aprobar debido al ambiente que se tiene en Cuesta de Moras en este momento respecto a las finanzas públicas.

Una nueva ley que autorice una nueva emisión de eurobonos no sería de trámite rápido, y se llevaría más de los siete meses que restan de 2015.

La otra, que también necesita de la aprobación del Congreso, es un viejo conocido de los años ochenta e inicios de los noventa: un préstamo de un organismo internacional, ya sea el Fondo Monetario, el Banco Mundial, o el Banco Interamericano de Desarrollo, entre otros.

Lo que pasa con este es que además del trámite legislativo, vendría con una serie de acciones que se deberán tomar como parte de un ajuste estructural, como lo vivimos con los Programas de Ajuste Estructural.