Pensiones: ¡No son solo rendimiento!

Carolina Acuña cacuna@larepublica.net | Lunes 15 julio, 2013

Comisiones y diversificación también son renglones a revisar

Pensiones: ¡No son solo rendimiento!

Revise la volatilidad en la rentabilidad de su OPC

En este mes usted podría estar tentado a cambiar de operadora de pensiones basado solo en la rentabilidad del último año, que fue extraordinaria. Pero elegir a quien administre sus ahorros para el retiro debe ser una decisión que tome en cuenta otros factores como la volatilidad de esas rentas, las comisiones cobradas y cómo se invierte su dinero.

“Son rendimientos extraordinarios en una situación extraordinaria, no se van a mantener” dijo Edgar Robles, superintendente general de Pensiones.

Por ello es bueno que vea los otros factores.

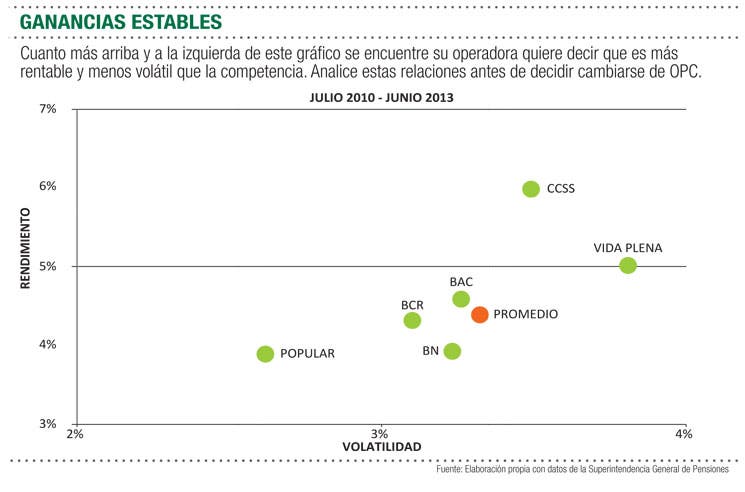

En el caso de la volatilidad, se refiere a cuán estables son los ingresos por rentabilidad que tienen sus aportes. Por ejemplo, una empresa podría decirle que este mes tuvo una renta muy atractiva, pero meses antes tuvo la mitad de ese rendimiento, y recuerde que este tipo de ahorros son inversiones de largo plazo.

Para que se dé una idea. En los últimos cinco años las operadoras de pensiones tienen una volatilidad promedio en sus rentas del 5,95%, pero la más volátil ronda el 7% y la menos volátil apenas supera el 5%.

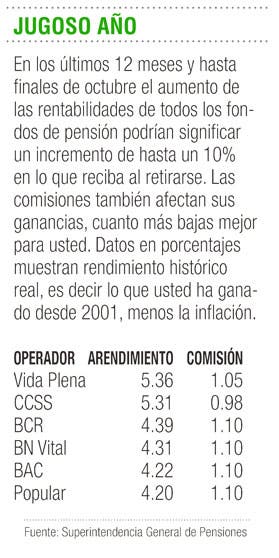

Por otro lado las comisiones cobradas también aportan a la rentabilidad. Hoy en día las dos operadoras con menores comisiones (CCSS OPC y Vida Plena) son las que además tienen también los mejores rendimientos reales históricos, esto quiere decir el mejor desempeño desde que se fundaron en 2001.

Por otro lado las comisiones cobradas también aportan a la rentabilidad. Hoy en día las dos operadoras con menores comisiones (CCSS OPC y Vida Plena) son las que además tienen también los mejores rendimientos reales históricos, esto quiere decir el mejor desempeño desde que se fundaron en 2001.Finalmente el cómo se invierte su dinero tiene que ver con la diversificación en cuanto a plazo, moneda e instrumento.

Actualmente las operadoras de pensiones han incursionado un poco más en los mercados externos, pero eso no significa una gran diversificación.

La mayoría de ellas está enfocada en inversiones a más de cinco años plazo, en colones y en títulos de gobierno o el sector público, a pesar de lo anterior la estrategia les ha servido para mantener crecimientos de sus ahorros pero, como puede ver, algunas son más agresivas que otras y por ello no todas ganan lo mismo. “La diferencia entre las rentas de la que gana más a la que gana menos es de más de cinco puntos porcentuales reales”, dijo Robles.

Si desea más información sobre cómo su operadora invierte su dinero puede visitar la página de la Supen, en la sección de estadísticas.

Asimismo, algunas operadoras de pensiones envían en el estado de cuenta mensual detalles comparativos sobre inversiones y rendimientos.

Carolina Acuña

cacuna@larepublica.net