Otro golpe a préstamos

Carolina Acuña cacuna@larepublica.net | Lunes 05 agosto, 2013

“Es para proteger a los ahorrantes”, dice Javier Cascante, Sugef

Otro golpe a préstamos

Nueva regulación hará más caros los créditos

En pocos días se aprobará una regulación para controlar el riesgo en el sistema financiero cuyo primer efecto será reducir la cantidad de personas que puedan acceder a un crédito en dólares.

Las medidas de “crédito y liquidez” como se les conoce, pondrán énfasis entre otros aspectos en reducir las posibilidades de que los deudores que ganan en colones no paguen su deuda si sube el tipo de cambio, la tasa de interés o ambas.

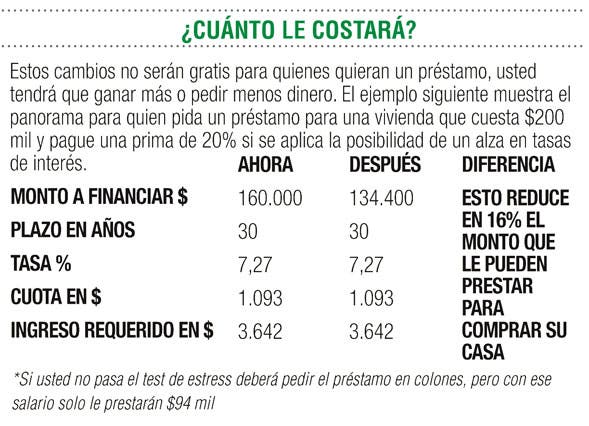

La manera como lo afectarán a usted esas regulaciones es que se harán rigurosas pruebas de estrés (hay bancos que ya las hacen), en donde antes de prestarle el dinero para su casa probarán mediante una simulación si usted es capaz de pagar si el tipo de cambio o la tasa de interés suben, aplicando una fórmula para determinar cuanto le pueden prestar.

“Si yo agarro un 30% de devaluación, que es lo que manda la normativa, el tipo de cambio con el que lo evaluaré no será de ¢504 sino de ¢655. El valor de la vivienda que le que puedo financiar se reduce un 23%”, dijo Gerardo Corrales, gerente de BAC, en una charla organizada por la firma Ecoanálisis.

Si el escenario de estrés es de tasas de interés, el efecto es similar, explicó Corrales al aplicar una prueba de si la tasa Libor se ubicará en el promedio donde estuvo los últimos diez años. Con ello se reduce la cantidad de dinero que usted puede pedir en dólares para comprar una casa en un 16%, mientras si el ejercicio se hace con un préstamo en colones, se aumenta el requerimiento de ingresos hasta en un 30%. En el sitio web www.ecoanalisis.org está la presentación de Corrales con los ejemplos citados en forma completa.

Pero, ¿a qué se debe que las autoridades reguladoras quieran poner nuevas reglas?

Básicamente son dos razones. La primera es proteger a los ahorrantes y la segunda al sistema financiero en general.

Si un banco presta el dinero que tiene sin el debido cuidado de que se lo puedan pagar, al final el que podría perder ese dinero es usted como ahorrante o inversor.

Por ejemplo, en 2009 cuando el tipo de cambio subió hasta unos ¢590 muchas personas que tenían créditos en dólares perdieron sus casas y los bancos quedaron con cientos de viviendas para rematar.

Segundo, si a todos los bancos les va mal y en el país los bancos más grandes son públicos quien va a tener que “salvar” a los bancos es el Estado, como pasó en 2009 con el plan Escudo, con que se les dio $117,5 millones para fortalecerlos en periodos de crisis, monto que pagamos todos los contribuyentes.

“Como país somos muy abiertos y tenemos riesgos, y hacer pruebas a sus clientes es una función que deben tomar los bancos. Es lo lógico y lo sano desde el punto de vista de quienes financian al banco, que son los clientes”, dijo Javier Cascante, superintendente general de Entidades Financieras.

Ante el cuestionamiento de que estas medidas encarecerán y en algunos casos bloquearán el acceso a préstamos como los de vivienda, el regulador explica que el trabajo de un banquero es no prestarle a gente que no tiene capacidad de pago. “¿Te parece lógico y sano que los bancos le presten a cualquiera sin analizar el riesgo? El tema no es que no le presten, sino que analicen quién tiene capacidad de pago. La regulación no dice en ningún lado no le preste a los que no ganan en dólares, sino que a los que definitivamente tienen riesgo, usted tiene que guardar un provisión adicional”, añade Cascante.

Lo cierto es que usted ahora va a ser evaluado de una manera más cuidadosa a la hora de pedir un préstamo, estos escenarios de pruebas de estrés también sustituirán algunos papeleos innecesarios que según los reguladores hacían más engorrosos los trámites.

Carolina Acuña

cacuna@larepublica.net