Hoy hay poco más de 710 pólizas registradas para el mercado costarricense

Oferta de seguros creció un 822% en una década

Apertura del mercado se dio en favor del consumidor, falta más educación para impulsarlo

Fabio Parreaguirre fparreaguirre@larepublica.net | Viernes 10 agosto, 2018

Luego de una década de la apertura del mercado de seguros, este ha evolucionado de manera satisfactoria, manteniendo al consumidor como una de las prioridades fundamentales, tanto de los reguladores como de las empresas.

El mercado de seguros se enfrenta al reto de continuar fortaleciendo la actividad ante la sociedad y contribuir con cada uno de los participantes a la generación de mayor confianza que, aunada a mayor flexibilidad y accesibilidad, genere mayor penetración de los seguros.

En total, las pólizas que se ofrecen en el país pasaron de ser solo 70 en 2008 a 710 a mayo pasado, lo que da un crecimiento de 822%.

Así, un crecimiento anualizado, al primer cuatrimestre del 2008 al 2017, de un 9,3% en el total de las primas directas de seguros para un total de 7.612.054 de asegurados.

Asimismo, se han creado las condiciones necesarias para el desarrollo y la competencia efectiva del mercado, contando así con 13 aseguradoras, 28 sociedades agencias, 29 corredoras de seguros y 87 operadores autoexpedibles.

Se espera que el mercado supere los casi ¢750 mil millones en primas directas al cierre del año, lo cual ha incidido en el incremento en la penetración (primas/PIB) que pasó de un 2,1% en el 2008 a un 2,3% en el 2017.

“En el próximo quinquenio, destacará la consolidación de empresas aseguradoras participantes, el fortalecimiento de sus procesos de gobierno corporativo y gestión integral de riesgos, con miras a una mayor estabilidad y evidencia del respaldo para la administración de los recursos que le son confiados por parte de los clientes”, explicó Silvia Canales, exintendente de seguros y abogada especializada de la firma Consortium.

Se presenta una importante oportunidad para el avance tecnológico y simplificación de los procesos de comercialización, así como oportunidades y retos para afrontar nuevos riesgos climáticos, cibernéticos y de protección de datos; también, nuevos modelos de negocios como las empresas fintech, seguros de uso por evento, entre otros.

Adicionalmente, es probable que se mejore la eficiencia en costos y la relación con los clientes de tal forma que se interactúe más directamente, que se dé mayor y mejor segmentación de sus necesidades, propuestas más personalizadas, adaptadas a diferentes perfiles y con un aumento en la capacidad de innovación y eficiencia, indicó la experta.

El 7 de agosto del 2008, se promulgó la Ley con la que se creó la Superintendencia General de Seguros (Sugese) y se dio paso a la apertura del mercado asegurador que hoy crece en favor del consumidor.

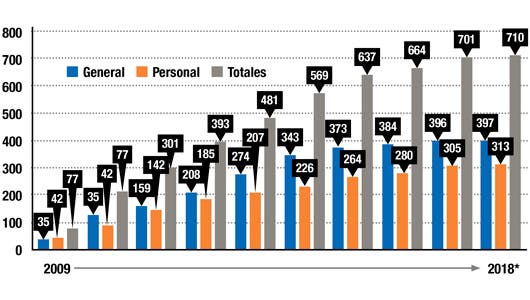

Crece la oferta

Al comparar los productos registrados por ramo de seguros, se denota cómo, en una década, estos siguen en crecimiento.

*A mayo 2018

Fuente: Elaboración propia con datos de Sugese

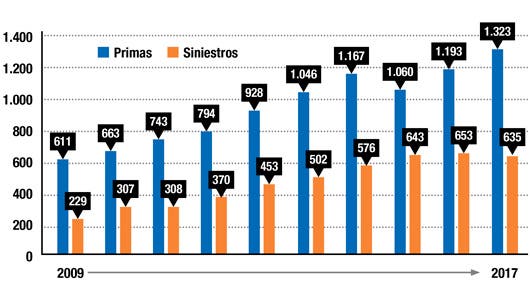

Comportamiento de primas versus siniestros

Las primas han estado en continuo crecimiento, lo que permite que el mercado crezca. Por otro lado, los siniestros han mantenido un incremento estable (cifras expresadas en millones de dólares).

Fuente: Elaboración propia con datos de Sugese

Retos para seguir creciendo

La actividad aseguradora es fundamental para el desarrollo económico, la seguridad y la protección que ofrece a los negocios, a personas y a su calidad de vida, hacen que los seguros sean uno los componentes fundamentales para dar previsibilidad económica a un país.

Tomás Soley

Superintendente

Sugese

El objetivo más cercano será incorporar al mercado los seguros inclusivos, de forma tal que los consumidores de seguros de menor poder adquisitivo, cuenten con opciones reales que les permitan asegurar su patrimonio, salud y vida, y con ello incorpora al mercado a una parte importante de la población.

Debe destacarse de estos estos diez años, la creación y la consolidación de la Superintendencia, en concordancia con el establecimiento de reglas claras para al mercado, basadas en los más altos estándares internacionales, que se reflejen en el bienestar de los asegurados.

Asimismo, resulta de gran importancia la puesta en marcha modelo de Supervisión Basada en Riesgos, el cual permite avanzar en el cumplimiento de los estándares de supervisión y regulación de la Asociación Internacional de Supervisores de Seguros (IAIS por sus siglas en inglés), al tiempo que se incorporan los más altos estándares de calidad y las tendencias más recientes del mercado global.

Silvia Canales

Exintendente

Sugese

Los seguros son una actividad de confianza, los asegurados pagan periódicamente sus primas a cambio de la promesa de que en caso de presentarse un siniestro, la empresa aseguradora les indemnizará conforme lo establecido en la póliza.

De esta manera, el fortalecimiento de la confianza en la industria será clave. Para ello, a nivel de consumidor individual, debe minimizarse la asimetría de la información que existe entre el consumidor de seguros y las empresas aseguradoras, así como promover el conocimiento sobre su funcionamiento. Debemos fortalecer la educación financiera desde diferentes ámbitos y con diversos alcances, no solo con los esfuerzos del supervisor y las compañías, sino, incluso, con algo más amplio y desde edades tempranas a través de políticas públicas para tal efecto; de esta manera, reforzar que los programas vigentes, en materia de seguridad social, no son suficientes para muchos de los riesgos que se poseen.

Por su parte, a nivel empresarial, se debe promover el conocimiento de las ventajas de continuidad y de permanencia para el negocio que representan los seguros como mecanismo de transferencia de riesgos, así como herramienta de gestión eficiente de los recursos disponibles, considerando si sus necesidades particulares, en cuanto a coberturas particulares, acordes con las características de su actividad, diversidad de productos y eficiencia; incluso alternativas de elección en todos los ramos de seguros, aun los de índole solidario que, a nivel de competitividad, representan costos de operación no despreciables. De esta forma, se podrá generalizar la comprensión de las bondades que a nivel de desarrollo sostenible, social, ambiental y económico, ofrece la industria aseguradora en un país.

Giancarlo Caamaño

Presidente

Asociación de Aseguradoras Privadas

Uno de los pilares sobre el cual debe apoyarse el desarrollo del mercado y que permita que los costarricenses visualicen los seguros como una inversión en protección, en mitigación de riesgos y en un producto que brinda tranquilidad, debe ser la educación y construcción de una cultura de seguros. Hay mucho espacio en ese campo e, indudablemente, grandes oportunidades en poder comunicar y concientizar a la población sobre la conveniencia de estar asegurado.

Si pensamos en una estrategia en esta línea, uno de los componentes debería ser el reforzamiento, por parte de las aseguradoras, de la divulgación de los siniestros que pagamos. Comunicar qué le estamos devolviendo a la sociedad y a las compañías de seguros es importante y necesario para construir cultura de seguros.

Neftalí Garro

Abogado especialista

BLP

Desde la apertura, el nivel de precios mejoró. Es claro que los monopolios no sirven en la formación de precios de este tipo de mercados; por eso, en estos diez años se vio ese cambio, por ejemplo, el seguro de automóviles se vio reducido significativamente, ya que pasó en algunos casos hasta un 50% menor de lo que se pagaba en la época del monopolio.

El otro elemento que mejora mucho y seguirá es el servicio, un operador monopólico no debe preocuparse por satisfacer al cliente con tiempos de respuesta y agilidad en reclamos.

El mercado se ha visto dinamizado, no solo con nuevas compañías que ofrecen seguros, sino también con intermediarios donde surge la modalidad nueva como lo es el corredor, hoy con más de 30 empresas.

Incluso es uno de los pocos segmentos de la economía que en estos diez años ha crecido sostenidamente a tasas de dos dígitos.