Mercado de seguros tiene espacio para crecer

Maria Siu msiu@larepublica.net | Miércoles 24 diciembre, 2014

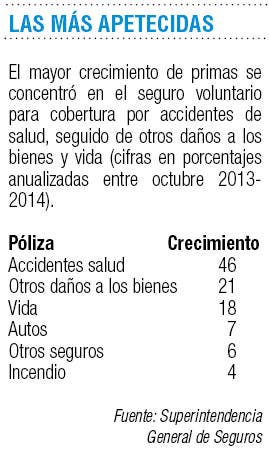

Un 70% de casas y carros no están asegurados

Mercado de seguros tiene espacio para crecer

Actividad se mantiene en un 2% del Producto Interno Bruto, según Sugese

La actividad aseguradora en el país no ha alcanzado el punto máximo de dinamismo que el mercado permitiría tener.

Los seguros hoy representan un 2% del Producto Interno Bruto (PIB), lo que significa que la participación no aumentó con respecto al año anterior.

“El mercado tiene todavía muchas posibilidades de expansión. Si le quitamos Riesgos del Trabajo y el Seguro Obligatorio de Automóviles, el mercado natural podría crecer el 1,5% del PIB”, dijo Tomás Soley, superintendente general de Seguros.

El espacio para expandir el negocio es mucho mayor si se toma en cuenta el comportamiento en países como Chile, Panamá y México, donde no hay riesgos del trabajo.

El nivel de la actividad se califica como estable, de acuerdo con el regulador. El máximo nivel alcanzado fue a inicios de los años 70 cuando los seguros alcanzaron un 2,5% del PIB.

La clave para incrementar la cantidad de población asegurada es la educación, de acuerdo con Soley.

“Al tener un mercado con tantas compañías, esos espacios se van generando más. De un tiempo acá hay más compañías, más foros, y es un tema que va creando inquietud en los consumidores”, agregó el regulador.

Se estima que en el país un 70% de las casas y los carros no están asegurados, no obstante, los seguros tuvieron un incremento por encima de la inflación en los últimos seis años.

A la fecha hay 13 aseguradoras autorizadas, lo que duplica el número de empresas registradas hasta 2010. Entretanto, los consumidores pueden escoger entre 550 diferentes tipos de pólizas.

Algunas de las acciones que contribuirían con una mayor demanda de seguros serían la facilidad de trámites para el usuario y un aumento en la información disponible sobre los productos.

En este momento, hay algunas empresas que registran pérdidas en sus balances financieros, un giro normal, a criterio de Soley.

“Lo que ha pasado es que esas pérdidas se traducen en capitalización. Cualquier empresa que entra en este negocio sabe que eso es así. No es importante porque los socios ponen más capital hasta alcanzar el volumen deseado”, explicó.

La mayoría de las aseguradoras alcanzan el punto de equilibrio cuatro años después de entrar a un mercado.

En Costa Rica, la normativa de solvencia establece un capital mínimo para iniciar, que es fijado por ley, y un capital basado en riesgos, que depende del tamaño y tipo de negocio.

Cabe destacar que a partir de 2015 se podrá averiguar por Internet las pólizas vigentes y presentar disconformidades, mediante consultas en línea.

Además, este año se creó un Registro Único de Beneficiarios para el reclamo de pólizas cuando el beneficiario haya fallecido.

María Siu Lanzas

msiu@larepublica.net