La certeza es a veces cara

Carolina Acuña cacuna@larepublica.net | Lunes 10 diciembre, 2012

Prima en el INVU podría costarle un 40% más que el ahorro propio

La certeza es a veces cara

Un préstamo a tasa fija puede ser más caro que a una variable

Los créditos de vivienda a tasa fija son una opción para quienes necesitan tener certeza de cuánto pagarán de mensualidad durante todo el periodo del préstamo y temen no poder cancelar algún pago por la volatilidad de las tasas de interés. Entidades como el INVU publicitan este tipo de préstamos a una tasa del 9% anual, pero en realidad esa cifra es hasta un 40% mayor.

El esquema del INVU se basa en que usted ahorre entre dos y diez años con ellos, un monto que correspondería a la prima, antes de acceder al préstamo. Esa prima es de un 25% a un 35% del monto del préstamo. Pero durante ese tiempo de ahorro usted no recibe las ganancias por los intereses de sus cuotas, por lo que al final no es cierto que la tasa pagada por ese plan de financiamiento sea de un 9%, dado que usted prepaga durante su ahorro una tasa de interés y la tasa efectiva del plan (tomando en cuenta el ahorro) oscila entre un 12% y un 16%.

Si bien es cierto los intereses que debe pagar por la deuda son fijos, las ganancias por sus ahorros son variables. Si se está en un contexto de altas tasas de interés y baja inflación como ha sucedido este año, es mucho más rentable hacer el ahorro de la prima en cualquier entidad financiera, y luego solicitar un préstamo tradicional. Por el contrario, si es una época de bajas tasas de interés y baja inflación, podría ser favorable hacer el ahorro con el INVU.

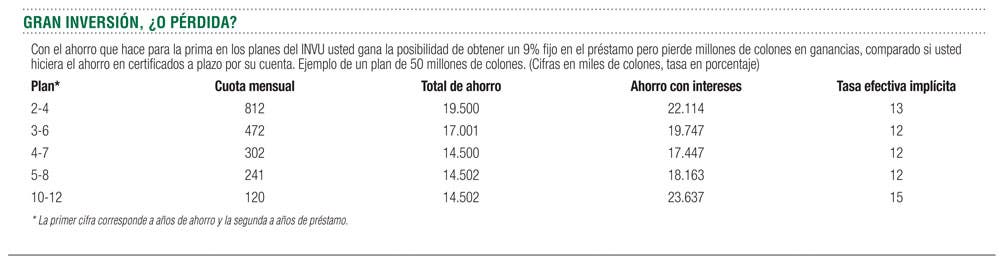

Por ejemplo, si usted hubiera suscrito un plan por un préstamo de ¢50 millones, hace diez años, pagando ¢120 mil mensuales, en noviembre de este año sus cuotas en el INVU sumarían ¢14,5 millones aproximadamente, pero si hubiera hecho el ahorro de esa misma suma en certificados de deposito a plazo, en cualquier banco, habría obtenido unos ¢23,6 millones, la diferencia en esa prima es de un 40%.

Los agentes comercializadores defienden el esquema aduciendo que permite a las personas planificar sus deudas y no recibir sorpresas en las cuotas mensuales dados los cambios en la tasa de interés.

“El INVU tiene 50 años de tener la tasa de interés en el mismo nivel mientras que los que tenían hipotecas en años de alta volatilidad como 2008 vieron que la tasa de referencia de sus préstamos (la Básica Pasiva) pasó del 4,25% en abril al 16% en octubre, casi triplicando el pago de intereses”, dijo Ricardo Díaz, gerente de una de las comercializadoras.

Además, si compara las tasas de interés efectivas del INVU (12%-15%) con los intereses variables que cobran actualmente los bancos (13,5% estatales y 16,8% privados) podría ser más rentable optar por una tasa variable en un banco estatal, ya que no debe esperar a cumplir un plazo del ahorro. Si el préstamo lo consigue en un ente privado es más probable que se quede con el INVU, ya que las tasas han sido históricamente más bajas que las de la banca privada.

Existen otras opciones para acceder a esta tasa fija sin ahorrar y es comprar la prima que ya otra persona haya ahorrado en el INVU, los mismos agentes comercializadores se encargan de hacer este proceso que es como un “mercado secundario” de opciones para crédito.

Los precios varían dada la necesidad del vendedor de tener el dinero ahorrado y puede ser una buena opción para reducir el tiempo de espera.

¿Por qué no se ofrecen más tasas fijas?

En países como Estados Unidos es posible tener un préstamo hipotecario con una tasa fija durante 30 años, lo que le permite saber las cuotas a pagar durante todo el plazo que dura el crédito.

En Costa Rica no. Las razones por las cuales no sucede son que el mercado de capitales local es más pequeño en tamaño y en plazos disponibles. Los bancos financian préstamos de largo plazo con captaciones hechas en su mayoría a menos de un año. Por ello los bancos no tienen capital para prestar largo plazo.

Además una tasa flotante normalmente es menor que la fija, y por ello los bancos no se molestan en ofrecer un producto que tal vez sea difícil de vender.

Carolina Acuña

cacuna@larepublica.net