Ganadores de la restricción: Banca de maletín

Fabio Parreaguirre fparreaguirre@larepublica.net | Lunes 18 febrero, 2013

Límite al crédito en dólares favorece a intermediarios externos

Ganadores de la restricción: Banca de maletín

Fondearse en el extranjero o manejar cuentas fuera del país los ayuda a driblar las regulaciones

La restricción al crédito especialmente en dólares fue la sorpresa que dio el Banco Central en su presentación del Programa Macroeconómico de este año.

La razón es que este jugador bien puede montar sus operaciones fuera del país, y actuar sin desobedecer la directriz de contención en la colocación de dinero.

La crítica de muchos banqueros nacionales sin operaciones fuera es que quienes sí las tienen, van a venir a Costa Rica con “carta abierta” y sacar provecho del límite impuesto por el Central.

“Los bancos regionales se defienden mucho mejor, que se puede fondear mejor, ver a sus clientes desde afuera, los bancos de maletín están muertos de la risa, ahora les hicieron el agosto a ellos, a nosotros los de acá nos limitan el crecimiento, pero los de afuera podrán prestar y a tasas más altas de las que estamos acostumbrados a ver”, expresó Fernando Víquez, gerente general de Banco Bansol.

Los números que el Central permite para crecer a la cartera crediticia este año, a muchos bancos no les sirven, por la infraestructura e inversión que hicieron y tenían planeado realizar, y por ello presumen que tendrán que hacer “ajustes dolorosos” para seguir atendiendo a sus clientes.

Esa conexión internacional beneficiará a los grupos más grandes por la capacidad de concretar el negocio con un contrato fuera del país, en tanto las entidades financieras pequeñas perderán negocios cuando lleguen al límite de colocación por no poder driblar las regulaciones, consideró Hairo Rodríguez, subgerente de Banco Cathay.

En tanto, los dos bancos más grandes del país no han mostrado preocupación alguna por esta acción, reconocen que habrá opciones para quienes pueden captar recursos de afuera, pero no ven mayor problema con las medidas.

“El límite de crecimiento a nuestra cartera de crédito no se modifica sustancialmente. Ya teníamos contemplado un crecimiento cerca al 12% para 2013”, explicó Mario Rivera, gerente del Banco de Costa Rica.

Para él, lo que sí puede cambiar para algunos bancos y que deberán ajustar es la mezcla planeada de colocaciones tanto en colones como dólares, las estrategias de precios, tasas de los créditos y la de comercialización.

Las autoridades piensan que esto no significa un decrecimiento al crédito, ya que sigue estando en números positivos y con suficiente campo de acción para seguir creciendo para todas las entidades.

“El crédito puede crecer a un 12% anualizado con el límite, crecer, eso no es decrecer, lo que se quita respecto al año pasado es cerca de un 4% del total de crecimiento de la cartera crediticia y me parece lo más sano y atinado hecho por Hacienda”, explicó Édgar Ayales, ministro de Hacienda.

Este es un obstáculo a varios bancos privados que aumentaron su cartera crediticia por encima del 20% el año pasado, apostando su crecimiento a colocaciones de créditos en moneda extranjera.

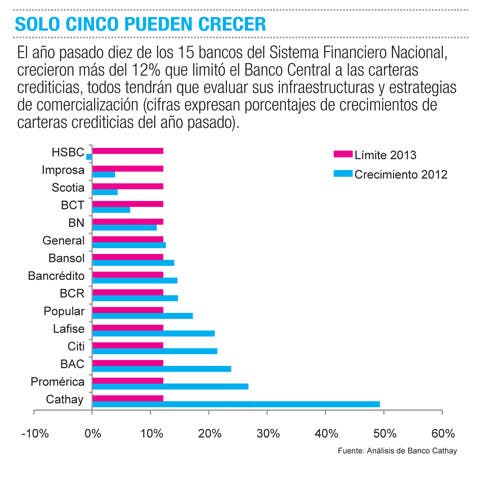

Recordemos que el Central no permitirá crecer al crédito en general por encima de un 12% anualizado para este año, en todas las instituciones financieras del país, en otras palabras incluye bancos, financieras, cooperativas; esto para evitar una burbuja crediticia que atente contra la estabilidad financiera y la meta inflacionaria.

Bancos como Cathay, Promerica, Bac, Citi y Lafise se podrían llamar los grandes perdedores con las restricciones ya que fueron los que realizaron mayor cantidad de colocaciones globales el año pasado en términos de crecimiento en su cartera de créditos.

Aunque en esta lista podemos apreciar que hay varios que tienen operaciones fuera de nuestro país y podrían realizar una infraestructura para montar operaciones fuera de nuestro país para no exceder los límites de crecimiento impuestos por el Central.

Fabio Parreaguirre

fparreaguirre@larepublica.net