Fuertes controles y regulación estilo bancario

Fabio Parreaguirre fparreaguirre@larepublica.net | Domingo 11 septiembre, 2016

Las cooperativas de ahorro y crédito tienen una supervisión y controles que en muchas ocasiones el sector las ve como desiguales, porque son tratados como bancos cuando a pesar de realizar intermediación, no tienen las mismas estructuras.

Esto dado que las cooperativas pueden funcionar sin ganar nada, lo que sobra se usa para educación, capacitación y bienestar social, junto con las reservas de ley y los aportes a los organismos cooperativos, que suma alrededor de un 30% de estos, por lo cual no son sujetos del impuesto sobre la renta.

Además, este año si se hubiera dado el cambio en reservas de liquidez —algo que quería el Banco Central— sus agremiados hubieran recibido menos utilidades.

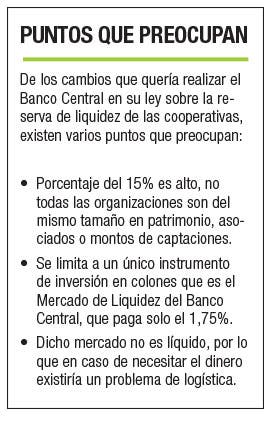

A mediados de abril salió publicado en La Gaceta, el cambio que el Banco Central quiere adaptar a su ley orgánica, en el que se modificaría la normativa respecto a la reserva de liquidez que las cooperativas de ahorro y crédito deberían tener de forma obligatoria.

Se trata de un 15% de reserva en las operaciones en ambas monedas, así como mantener estos miles de millones en el Mercado de Liquidez (MIL) del Banco Central en colones.

Esto se asemeja al 15% que deben pagar los bancos públicos por sus operaciones de captación y cuenta corriente o al mismo porcentaje que las entidades privadas deben pagar por peaje bancario por su fondeo.

No ven como peligro que la reserva sea abierta, que se pudiera invertir en cualquier instrumento, pero solo poder invertir en instrumentos del Banco Central en el mercado de liquidez lo ven como una camisa de fuerza, principalmente porque paga poco en intereses y es ilíquido.

Las reserva de liquidez es algo bueno para toda organización, lo malo es la obligación de invertir en títulos o entidades que reditúan poco, pudiéndose brindar créditos a tasas menores, a mayor cantidad de personas.

Se hace necesario que las autoridades estatales retomen el asunto de la supervisión diferenciada o escalonada por cantidad de activos y no una receta para todas las cooperativas, con muchos o pocos activos.