Falta fuerza para frenar el dólar

Rodrigo Díaz rdiaz@larepublica.net | Lunes 10 marzo, 2014

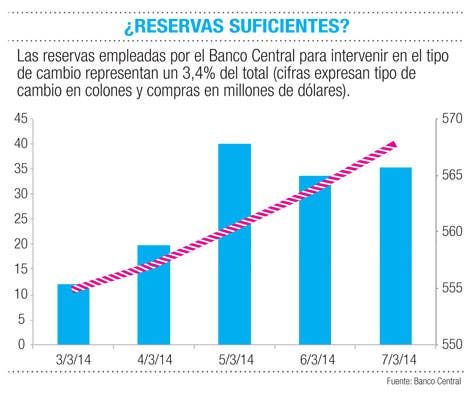

Defensa ha costado $245 millones en dos semanas

Falta fuerza para frenar el dólar

Incertidumbre es el costo de la volatilidad entre quienes tienen deudas o inversiones en otras monedas

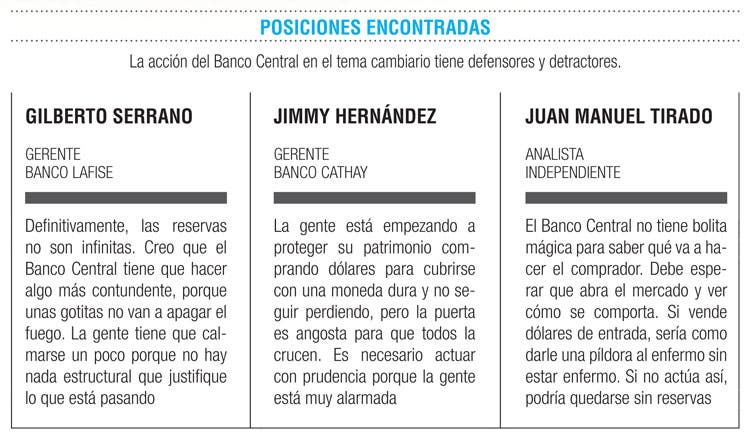

El Banco Central debería actuar con mayor fuerza, echando mano de sus instrumentos, para poner freno al alza en el tipo de cambio, y así evitar un impacto negativo a la economía local.

La entidad reguladora del sistema financiero ya había vendido más de $245 millones con el fin de detener alzas “inusuales” en el mercado cambiario.

Un aumento de casi el 12% en poco más de un mes debería considerarse como un movimiento inusual y, por tanto, el Banco Central debería actuar para controlarlo.

En el mercado bursátil, los inversionistas, tanto personas como empresas, han estado vendiendo sus títulos en colones para adquirir inversiones en dólares, dijo Francisco Barquero, corredor de INS Valores.

Con el fin de evitar más minusvalías a sus patrimonios, la gente opta por pasarse a dólares, lo que provoca un aumento de la demanda ante la oferta escasa.

Solo una señal clara del Banco Central, podría evitar una escalada del dólar que aún no encuentra techo definido.

Por otra parte, los $245 millones en reservas utilizados hasta el momento para enfrentar la situación representan, apenas un 3,4% de las reservas totales del Banco Central, que a finales de febrero eran $7.275 millones.

Pero lo cierto del caso es que no cumple con su cometido de frenar el alza del dólar.

El problema es que estas ventas se realizan en tractos diariamente, por lo que logran detener alzas puntuales cada día, pero su efecto a largo plazo es casi nulo.

Desde el pasado 29 de enero, primer día de intervención del Banco Central en el año, la moneda estadounidense se ha revalorizado un 12% en el mercado mayorista de divisas, Monex.

En ese momento, se habló de una repercusión por lo que ocurrió en otros mercados y de que los capitales se estaban regresando a los países desarrollados. Pero hoy se habla de otros factores.

El accionar del Banco Central a la fecha, tal como lo hizo ese 29 de enero, ha sido de actuar en el momento en que se producen alzas “inusuales”.

En promedio, esos ajustes son de unos ¢3 o ¢4 diarios en la mañana y luego se produce la intervención.

Esta entidad ha insistido en que intervendrá para “suavizar” el alza pero no para detenerla.

El problema es que, al no conocerse cuáles son las reglas para intervenir, no es posible determinar si el acumulado de varias alzas consecutivas puede considerarse como una señal de incrementos “inusuales” en el tipo de cambio.

El aumento en el tipo de cambio se venía anunciando desde mediados del año anterior.

En los últimos meses de 2013 y a principios de enero se detectó una menor cantidad de dólares ofrecidos en las ventanillas de los bancos.

Pero el detonante fue que el 29 de enero coincidió una escasez de dólares con las necesidades de empresas del sector público por divisas para sus gestiones de compra. Ese mismo día también la Reserva Federal de Estados Unidos anunció un nuevo recorte a su plan de estímulos económicos, una señal a los inversionistas de que los títulos de ese país podrían ser más atractivos por lo que ya era hora de retirar sus capitales del país.

Sin embargo, lo que existe hoy es muy diferente.

Rodrigo Díaz

rdiaz@larepublica.net

@La_Republica