Fallo contra “tasa piso” afectaría a todos los bancos

Carolina Acuña cacuna@larepublica.net | Lunes 18 marzo, 2013

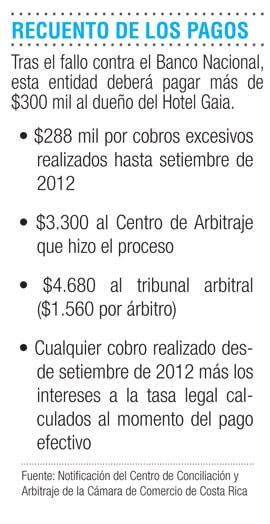

Cliente será compensado con cerca de $300 mil

Fallo contra “tasa piso” afectaría a todos los bancos

Actualmente hay más de 3 mil créditos en pugna

El fallo de la semana anterior a favor de Boris Vasir, dueño del Hotel Gaia, contra el Banco Nacional; sentó un precedente que califica de abusiva la “tasa piso”.

Este precedente tiene a los bancos en una fase de constante análisis, pues el negocio de créditos cambiará tras esta sentencia.

En el caso específico de Vasir, el centro de conciliaciones y arbitraje de la Cámara de Comercio declaró “nula y abusiva” dicha tasa y condenó al banco a pagar $288 mil cobrados en exceso por el uso de esa tasa en el cálculo de los intereses de varios créditos que tiene el hotel con la entidad financiera.

Además, el tribunal ordenó devolver a Vasir los montos cobrados de más y pagar los costos del arbitraje que ascendieron a más de $10 mil.

“Este fallo es lo que siempre había querido, como la historia de David y Goliat”, dijo Vasir, de 61 años quien asegura que sufrió emocional y físicamente el proceso legal al que tuvo que acudir para solucionar su problema con el banco estatal.

“Efectivamente, existe un laudo arbitral que fue notificado al banco; y se procederá a ser analizado a lo interno”, comunicó el Banco Nacional mediante correo electrónico.

Los tribunales civiles y el contencioso administrativo que actualmente llevan más de 3 mil casos de demandas, podrán utilizar lo resuelto por los árbitros de la Cámara de Comercio para soportar los fallos tanto individuales como colectivos, de personas afectadas con pisos altos en sus préstamos hipotecarios, en momentos de tasas muy bajas, que afectaron su capacidad de pago.

Estos procesos han durado varios años debido a que en los tribunales tradicionales se tarda más que en los centros de arbitraje.

“Hacemos un llamado a los bancos para que quiten esas cláusulas o las mejoren. Ellos no necesitan lucrar con gente que se enferma y se estresa por problemas de capacidad de pago como estos”, dijo Adriana Rojas, abogada de Consumidores de Costa Rica, entidad que asesoró al Hotel Gaia con el proceso arbitral.

La “tasa piso” es un mínimo fijado por los bancos en los contratos de préstamo que garantiza efectivamente un piso para que los intereses no bajen de determinados niveles.

Por ejemplo, si usted firma un crédito hipotecario cuyo interés es Tasa Básica Pasiva (TBP) más tres puntos porcentuales (pp), actualmente el pago de intereses será del 10,1%, dado que la TBP está en 7,1%.

Si el contrato tiene estipulado un “piso” del 7% y la TPB llega al 3%, aunque la fórmula del contrato sea TBP+3pp, es decir 6% en este caso, el banco le cobrará el 7%.

Esta cláusula está en la mayoría de los contratos que usted firma a la hora de pedir un préstamo para proteger a las entidades financieras de bajas abruptas de tasas que puedan afectarles negativamente, ya que podrían estar cobrando muy barato por recursos que costaron caros cuando el banco hizo el desembolso.

Pero podría ser abusiva si por mucho tiempo de tasas bajas la entidad financiera sigue con un piso muy alto. “Esto genera un daño al consumidor, y lo peor es que si pasa la situación inversa, si suben las tasas, no hay techos que lo protejan y si los hay son sumamente altos, de hasta 27 puntos porcentuales sobre la tasa pactada”, dijo Adriana Rojas, abogada de Consumidores de Costa Rica.

Esta situación donde existe una protección para los bancos en los contratos por medio de las tasas piso, pero no las hay para los prestatarios con un máximo o tasa techo; es común en países hispanohablantes como Colombia, Chile y España y ha causado numerosas acciones legales de parte de asociaciones de consumidores.

Los países desarrollados tienen menos problemas de este tipo porque ofrecen tasas fijas durante todo el plazo del crédito.

Carolina Acuña

cacuna@larepublica.net