Cooperativas se diversifican para seguir creciendo

Rodrigo Díaz | Lunes 11 septiembre, 2017

Nacidas inicialmente para contribuir a la mejora en la calidad de vida de un grupo de población afín, las cooperativas han ganado terreno en el país abriendo sus puertas a nuevos asociados, lo que les ha permitido alcanzar nuevos segmentos de población.

Cooperativas que nacieron bajo el seno de gremios como los educadores, servidores públicos o agricultores de una zona determinada, se expandieron al aceptar familiares o personas relacionadas con esos grupos.

Posteriormente, aceptaron nuevos asociados de otros grupos, atraídos por el interés en los beneficios de formar parte de una cooperativa de ahorro y crédito.

De esta forma, las cooperativas incrementaron no solo sus asociados sino la masa de recursos disponibles para hacer negocios.

Tras este cambio de paradigma que asumieron varias cooperativas financieras, estas empresas sin fines de lucro no han parado de crecer.

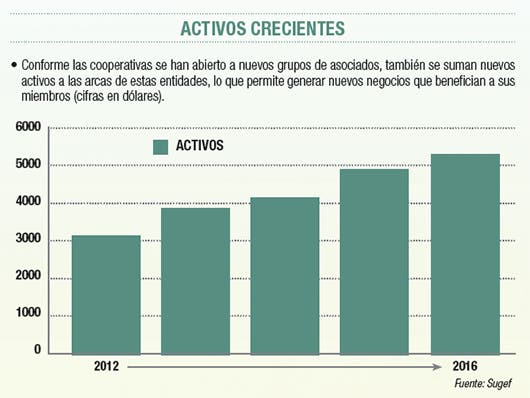

La cartera de activos de las cooperativas pasó de un 2% del total del mercado en 2005, a un 10% a fines de 2016, de acuerdo con la Superintendencia General de Entidades Financieras (Sugef).

En su conjunto, los activos de las cooperativas sumaban más de $5.271 millones, mientras que sus utilidades llegaron a casi $67 millones. Los datos se refieren a las cooperativas que son reguladas por la entidad supervisora.

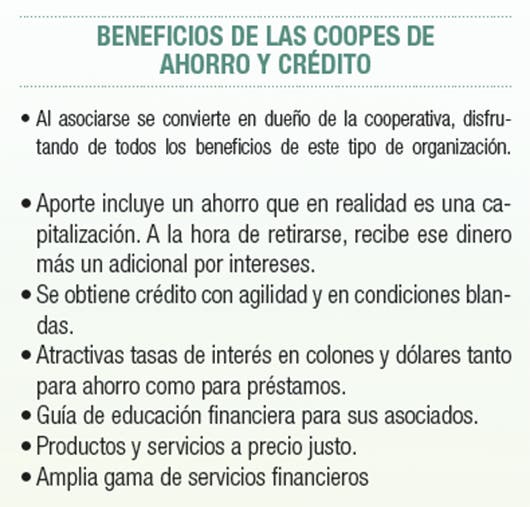

Adicionalmente, también se amplió la gama de servicios, pues de solo ofrecer productos básicos de ahorro y crédito, los asociados encuentran diversidad de opciones financieras.

Certificados a plazo, ahorros programados, subcuentas, todo unido a una tarjeta de débito que puede ser utilizada en comercios y cajeros automáticos para mayor disponibilidad del efectivo.

Las tasas que pagan las cooperativas tienden a ser mejores en el mercado que las que ofrecen otras entidades financieras, por lo cual resulta muy atractivo para los asociados.

El miembro de la cooperativa, además, recibe dividendos de sus depósitos en una cuenta de ahorro.

En cuanto a créditos, la gama se amplió desde préstamos personales, hasta hipotecas, para microempresas y consumo, por medio de tarjetas de crédito, con las ventajas de tasas de interés muy competitivas por ser miembros de la cooperativa.

AL DÍA CON LA TECNOLOGÍA

La tecnología también camina de la mano con este crecimiento, por lo que quienes forman parte de una cooperativa ya no tienen necesidad de visitar las oficinas para hacer sus trámites pues, al igual que las entidades bancarias, todo lo pueden hacer desde su casa u oficina, ya sea por la página electrónica de la cooperativa a la que pertenece o una aplicación móvil.

“Durante los últimos años, nuestra cooperativa se ha enfocado en modernizar e innovar sus servicios para brindar una atención denominada ‘Uno a Uno’ a sus asociados, procurando servicios eficientes y efectivos mediante el uso de aplicaciones de moderna tecnología en informática y telecomunicaciones”, comentó Eddy Garay, gerente de Negocios de Coope Ande.

En este momento, hay alrededor de 77 cooperativas dedicadas a la captación de ahorro y el crédito, según el Censo Cooperativo de 2012. De ellas, 24 son reguladas por la Sugef, ya que las demás son pequeñas y tienen poca intermediación financiera.