Clasificación contable de los inmuebles

Olga Sedó ivan.vincenti@cr.gt.com | Jueves 26 abril, 2018

Siempre que una empresa tome la decisión de invertir en inmuebles, es necesario que defina cual será el uso que se le dará a éstos, ya sea para su operación normal, su venta posterior o simplemente como inversión; pues en función de ello así será la clasificación contable y la forma de valorarlos. Una clasificación incorrecta, originará que los estados financieros de la empresa no presenten adecuadamente su situación financiera y sus resultados de operación.

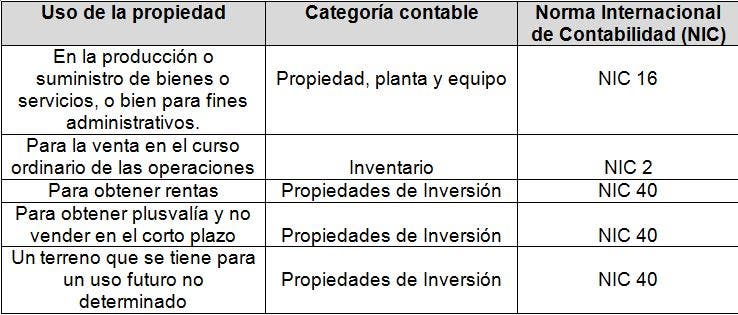

Para definir cuál es la categoría que se debe utilizar, es necesario considerar lo que establecen las Normas Internacionales de Información Financiera (NIIF) al respecto. Seguidamente una breve guía:

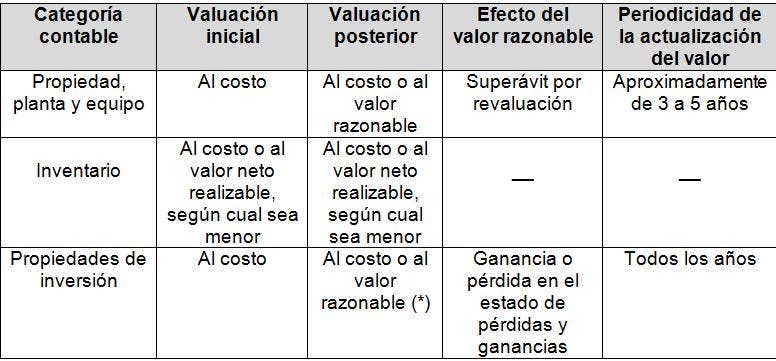

¿Cuál debe ser la forma de valuación aplicable de acuerdo con la clasificación contable que proceda?

(*) Cuando la compañía decide mantener sus propiedades de inversión al costo, debe revelar en notas a los estados financieros el valor razonable de éstas.

El valor razonable y el valor neto realizable se definen de la siguiente manera según las NIIF:

• Valor razonable: “el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición”.

• Valor neto realizable “como el precio estimado de venta de un activo en el curso normal de la operación menos los costos estimados para terminar su producción y los necesarios para llevar a cabo la venta.”

Antes de proceder al registro contable de una inversión en inmuebles, es vital realizar el análisis previamente indicado; eso le permitirá a la compañía una contabilización apropiada y un fiel reflejo de esta transacción en los estados financieros.

Licda. Olga Sedó Campos

Socia de Auditoría

Grant Thornton Costa Rica

40 01 04 01

grantthornton.cr