Casa propia, no solo en bancos

Redacción La República redaccion@larepublica.net | Lunes 21 enero, 2013

Atraen tasas de interés competitivas y estables

Casa propia, no solo en bancos

Otras entidades como fundaciones apoyan sueños de miles de costarricenses

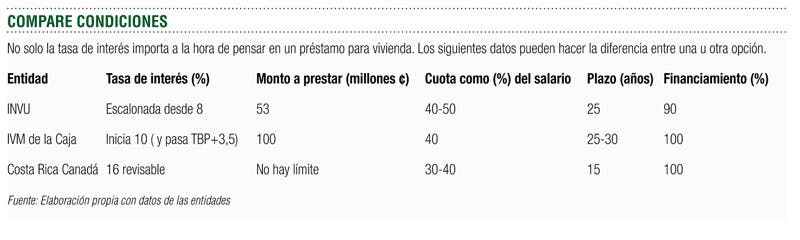

Existen otras opciones, además de las entidades financieras tradicionales para que usted cumpla su sueño de tener casa propia. La Fundación Costa Rica-Canadá, el Sistema de Préstamos Hipotecarios del Régimen de Invalidez, Vejez y Muerte (IVM) de la Caja Costarricense de Seguro Social y el Instituto Costarricense de Vivienda y Urbanismo (INVU) son entidades que le pueden financiar hasta el 100% de su compra, con competitivas tasas de interés y otras particularidades que las hacen cada vez más atractivas.

Las tasas de interés ofrecidas por estas instituciones van desde el 8% hasta el 21%, por lo que compiten con la banca, cuyo promedio está en un 13% para las entidades estatales y en 16% para los bancos privados. Además, en el caso del INVU y la Fundación Costa-Rica Canadá estas tasas no dependen del comportamiento de la Tasa Básica Pasiva, por lo que la volatilidad que tuvo este indicador no les afecta. Al sistema de la Caja sí.

Veamos las ofertas. La Fundación Costa Rica-Canadá tiene disponibles ¢2.500 millones para préstamos este 2013, que incluyen compra de lote, construcción, remodelación o compra de casa. Esta entidad trabaja con bonos de vivienda individual y comunal y da asesoría a los interesados. Un 80% de los préstamos se combina con bonos de vivienda, para los cuales dan asesoría personalizada dado que tienen convenios con cooperativas y asociaciones agrícolas en los 81 cantones del país.

“Además no somos supervisados por la Superintendencia General de Entidades Financieras, lo que nos da cierta flexibilidad para ver los casos que se nos presenten”, dijo Mauricio Alvarado, gerente de Operaciones de la Fundación.

En el IVM de la Caja, como parte de su diversificación de inversiones tienen líneas de crédito hipotecario que pueden financiar entre el 90% y el 100% (si tiene garantías adicionales) del costo de su casa. La tasa ofrecida es escalonada iniciando en un 10% y tiene diversos planes. Se tienen ¢12 mil millones disponibles para prestar, pero el año pasado solo se colocaron ¢4.900 millones. Estos préstamos también funcionan para la compra de bienes en venta por parte de la Caja.

Finalmente en el caso del INVU los préstamos pueden ser también para mejoras en la vivienda, y son los que inician con la tasa más baja, del 8% o 9% dependiendo del plan, pero suben un punto porcentual cada dos años hasta llegar a 20% y 21% al final de los 25 años. El problema de esta línea de crédito del INVU es que tiene tanta demanda que la lista de espera suma varias decenas de solicitudes, por lo que al fin de 2012 ya estaba casi comprometido el presupuesto a otorgar en 2013.

Las tres entidades contribuyen a su manera a solventar un déficit habitacional que asciende a 30 mil familias que tienen carencia absoluta de vivienda y 157 mil familias que necesitan la reparación de su vivienda, de acuerdo al Instituto Nacional de Estadística y Censos.

Carolina Acuña

cacuna@larepublica.net