Cambio de reglas con impuestos

Fabio Parreaguirre fparreaguirre@larepublica.net | Miércoles 07 agosto, 2013

Perfil empresarial Tributario

Cambio de reglas con impuestos

Aprenda a manejar el nuevo esquema de precios de transferencia

Es bueno que los empresarios y público conozcan sobre los precios de transferencias, nueva regla que afecta a las empresas que intercambian material con su casa matriz, fuera de Costa Rica.

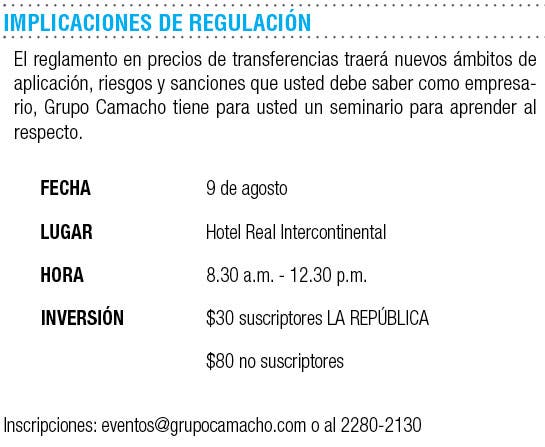

Para explicar estas implicaciones, Grupo Camacho realizará un evento el viernes con respecto a los precios de transferencias, en lo que respecta al giro comercial de las empresas.

“Hasta ahora los contribuyentes han venido enfrentando una gran inseguridad legal respecto de las formas en que la administración tributaria lleva a cabo el análisis pro fisco, de las transacciones de las empresas de un mismo grupo económico, provocando grandes agravios y discusiones”, explica Carlos Camacho, socio director de Grupo Camacho, organizadores.

En el ámbito local, los precios de transferencia pueden comprender situaciones relacionadas con diferentes cobros en el impuesto sobre la renta de las sociedades, con tarifas diferenciales entre un 10% hasta un 30%.

Esto puede ser respecto a que una de las empresas goce de beneficios fiscales; por ejemplo exención del impuesto sobre la renta por régimen de Zona Franca y la otra proveedora quizá no.

Eso haría que eventualmente el grupo traslade las utilidades a la empresa que goza de la exención, y así ganar en el tratamiento fiscal para la empresa, indica el especialista en impuestos.

El reglamento viene a resolver los métodos a través de los cuales deben las partes componentes de un mismo grupo económico, justificar mediante estudios de precios de transferencia la correspondiente atribución de rentas en todos los supuestos antes mencionados.

Fabio Parreaguirre

fparreaguirre@larepublica.net